一、市場回顧

1、基礎市場

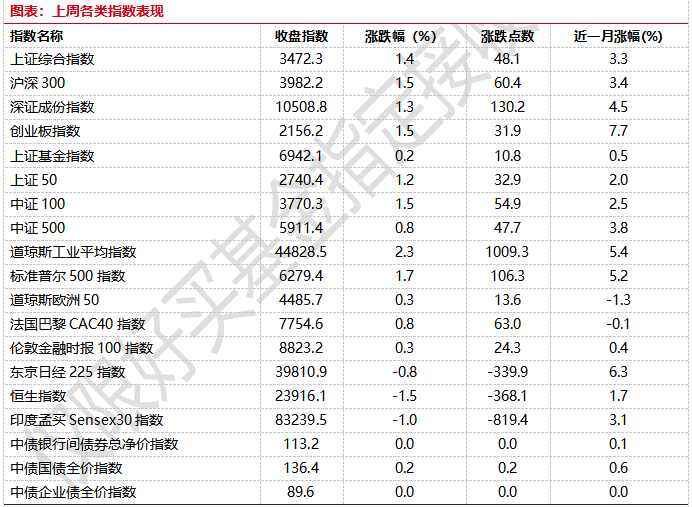

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3472.32點,漲48.09點,漲幅為1.40%;深成指收于10508.76點,漲130.21點,漲幅為1.25%;滬深300收于3982.20點,漲60.45點,漲幅為1.54%;創業板收于2156.23點,漲31.89點,漲幅為1.50%。兩市成交70681.18億元。總體而言,大盤股強于小盤股。中證100上漲1.48%,中證500上漲0.81%。

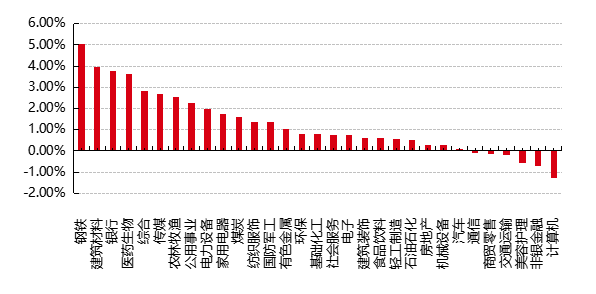

31個申萬一級行業中有25個行業上漲。其中,鋼鐵、建筑材料、銀行表現居前,漲跌幅分別為5.06%、3.96%、3.77%,美容護理、非銀金融、計算機表現居后,漲跌幅分別為-0.55%、-0.72%、-1.28%。

上周,歐美主要市場普遍上漲,其中,道指上漲2.30%,標普500上漲1.72%;道瓊斯歐洲50上漲0.30%。亞太主要市場普遍下跌,其中,恒生指數下跌1.52%,日經225指數下跌0.85%。

圖表:上周各類指數表現

數據來源:好買基金研究中心時間:2025/6/30-2025/7/4

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-7-4

2、基金市場

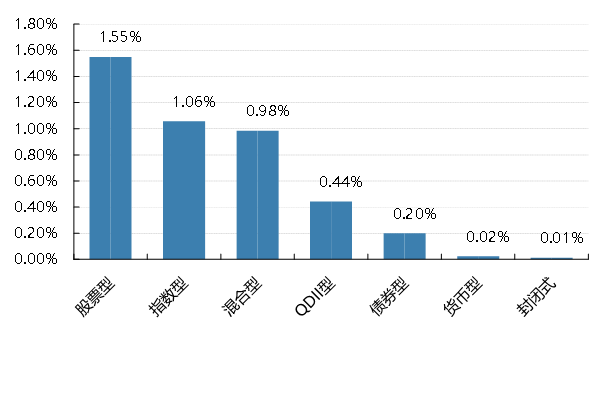

上周,國內基金全部上漲,其中股票型基金上漲1.55%,指數型上漲1.06%,混合型上漲0.98%,QDII型上漲0.44%,債券型上漲0.2%。

上周,權益類基金表現較好的是永贏醫藥健康A和紅土創新醫療保健等;混合型基金表現較好的是華富健康文娛和招商豐韻A等;等;QDII式基金表現較好的是易方達全球醫藥行業人民幣和匯添富香港優勢精選等;指數型表現較好的是華夏中證動漫游戲ETF和國泰中證動漫游戲ETF等;債券型表現較好的是華寶增強收益A和華商可轉債A等;貨幣型表現較好的是信誠理財7日盈A和信誠理財7日盈B等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-7-6

二、近期焦點

“反內卷”號角吹響,多個行業應聲而動

近年來,汽車、光伏、鋰電池等行業的“內卷式”競爭愈演愈烈。企業為爭奪有限市場份額,盲目投入人財物力進行重復建設,“劣幣驅逐良幣”現象頻發,不僅導致全行業利潤被嚴重稀釋,更破壞了產業生態的健康根基。7月1日召開的中央財經委員會第六次會議強調:“縱深推進全國統一大市場建設,要聚焦重點難點,依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落后產能有序退出。”一場涵蓋多領域的“反內卷”行動已經吹響號角。

簡評:市場認為,“反內卷”得到中央持續定調有助于改善市場預期,但從上一輪去產能的推進關鍵點復盤來看,較高強度的“去產能”或需要更為綜合的政策支撐,尤其是對民生社會穩定的權衡,過剩產能規模的確定、退出時間表、考核機制,以及兜底風險政策的制定,因此從認識到具體落地或仍需一定過程。

ETF品種多點開花

2025年上半年,境內ETF發展勢頭強勁。相比此前靠核心寬基ETF“吸金”撐起一片天,在上半年活躍的市場環境和輪動行情推動下,黃金、港股互聯網、機器人、基準做市信用債等多個熱門賽道都涌現出了代表性的ETF單品,“吸金”效果不輸甚至超過核心寬基產品。

2025年上半年,境內ETF總規模首度突破4萬億元大關,由年初的3.73萬億元增至年中的4.31萬億元。在上半年新增的5800多億元中,華夏基金、易方達基金、富國基金成為貢獻最多的前三家公募機構,增量規模分別為928.32億元、648.66億元、513.71億元。

上半年ETF新增管理規模在200億元至500億元的公募機構共有8家,分別為南方基金、海富通基金、廣發基金、華泰柏瑞基金、嘉實基金、博時基金、國泰基金、華安基金。ETF新增管理規模在50億元至200億元的公募機構共有10家,分別為工銀瑞信基金、天弘基金、大成基金、平安基金、東財基金、鵬揚基金、景順長城基金、匯添富基金、華寶基金、永贏基金。

其中,多只存量產品在行情推動下重新煥發生機。例如,華安黃金ETF、富國中證港股通互聯網ETF緊抓行業風口,通過基金管理人的有效宣傳取得了顯著成果。在行業馬太效應下,兩只ETF均在同類產品中成長為絕對的龍頭產品,上半年資金凈流入規模分別高達311.47億元、257.27億元,年中規模分別達到598.23億元、479.17億元。工銀國證港股通科技ETF、華夏中證機器人ETF以及博時基金、易方達基金、國泰基金旗下黃金ETF上半年的規模增量均在百億元以上。

簡評:隨著一系列政策新規以及監管指導意見發布,有業內機構表示,ETF基金管理人或將業務戰略重心由品牌宣傳轉向規模落地。其中,頭部公司產品布局完備、客戶基礎良好、品牌影響力強、業務資源充足,行業領先優勢相對牢固,營銷戰略可側重于創新潛力產品的布局和培育。

(數據來源:wind)

三、好買觀點

股票型基金投資策略

上周A股、港股指數先揚后抑,周五中東地緣沖突使得資金流出風險資產,全球股指普遍回調,國內權益市場也跟隨調整。整體走勢以橫盤震蕩、窄幅波動為主,并未明確選擇方向。A股市場成交額放量,主要指數多數收跌,僅創業板指、微盤股指上漲;北證50、科創50領跌。近期中美倫敦談判進展符合市場預期,但中東地緣局勢再次擾動全球風險偏好,A股短期跟隨震蕩調整。

中東局勢對資本市場影響來看:1)壓制全球市場風險偏好,在以色列和伊朗沖突當日,全球資本市場主要指數均出現了一定幅度的回調,若伊朗后續出現高烈度、大規模的強力反擊,全球風險資產價格短期預期承壓。2)推升原油、貴金屬等大宗商品價格,此外,大宗商品價格波動還可能通過產業鏈傳導影響化工、有色金屬等板塊。3)對A股可能會由于情緒原因產生短期擾動,地緣沖突不確定性引發的市場避險情緒可能促使資金流向紅利等防御性板塊。對地緣沖突變化敏感的油氣與避險屬性較強的貴金屬(黃金、白銀等)或將存在較優的投資機會。

同時,從六月中旬開始進入重要業績預告預期的時間窗口,目前主板為條件強制披露中報業績預告,其它板塊為自愿披露,也不做期限要求。

短期來看,整體市場仍然處于震蕩期,結構性機會為主;中期來看,圍繞內需政策發力和科技仍是今年主要方向。配置方面,當前處于底部震蕩期,短期逢低配置內需、國產替代相關以及超跌成長。總的來說,結構上仍然積極把握科技行情,底倉以市場寬基為主,方向上仍以科技+紅利的啞鈴型配置為主。

債券型基金投資策略

上周中債總財富指數收于247.52,較前周上漲0.19%;中債國債總財富指數收于248.61較前周上漲0.21%,中債金融債總財富指數收于247.67,較前周上漲0.16%;中債企業債總財富指數收于248.22,較前周上漲0.16%。中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為1.3362%,較上周五下行0.9個基點,十年期國債收益率為1.6433%,下行0.29個基點;銀行間一年期AAA級企業債收益率下行6.06個基點,銀行間三年期AAA級企業債收益下行6.8個基點,五年期AAA級企業債收益率下行6.59個基點,分別為1.6344%、1.7548%和1.8417%;一年期AA級企業債收益率下行4.06個基點,三年期AA級企業債收益率下行6.81個基點,五年期AA級企業債收益率下行8.6個基點,分別為1.7544%、1.9248%和2.2417%。(數據來源:wind)

資金面:

本周央行公開市場共開展了6522億元逆回購操作,本周央行公開市場共有20275億元逆回購到期,因此公開市場凈回籠13753億元。7月4日,央行公告稱,以固定利率、數量招標方式開展了340億元7天期逆回購操作,操作利率1.40%,投標量340億元,中標量340億元。Wind數據顯示,當日5259億元逆回購到期,據此計算,單日凈回籠4919億元。7月4日,R001加權平均利率為1.3606%,較上周跌9.94個基點;R007加權平均利率為1.4881%,較上周跌43.2個基點;R014加權平均利率為1.5376%,較上周跌31.68個基點;R1M加權平均利率為1.6331%,較上周跌16.86個基點。7月4日,shibor隔夜為1.313%,較上周跌5.8個基點;shibor1周為1.423%,較上周跌24.5個基點;shibor2周為1.523跌23.2個基點;shibor3月為1.597%,較上周跌3.3個基點。

資金面方面,銀行間市場周四資金面進一步寬松,主要回購利率均走低,其中存款類機構隔夜質押式回購加權利率下行4.47BP報1.315%,創2024年12以來新低;同時匿名點擊(X-repo)系統上,隔夜報價亦降至1.30%,且供給充足。非銀機構方面,其拆借成本穩中略降,以信用債為抵押融入隔夜的報價在1.45%1.48%區間,較上日略有下行。交易員稱,月初疊加季初影響資金面的因素稀少,流動性寬松格局增強;7月雖需關注稅期及存單到期的擾動,不過央行呵護維穩資金面的態度不變,整體流動性或延續穩中偏松局面。

央行貨幣政策委員會召開2025年第二季度例會稱,下階段建議加大貨幣政策調控強度,提高貨幣政策調控前瞻性、針對性、有效性,根據國內外經濟金融形勢和金融市場運行情況,靈活把握政策實施的力度和節奏保持流動性充裕,引導金融機構加大貨幣信貸投放力度,使社會融資規模、貨幣供應量增長同經濟增長、價格總水平預期目標相匹配。強化央行政策利率引導,完善市場化利率形成傳導機制,發揮市場利率定價自律機制作用,加強利率政策執行和監督。推動社會綜合融資成本下降。從宏觀審慎的角度觀察、評估債市運行情況關注長期收益率的變化。暢通貨幣政策傳導機制,提高資金使用效率,防范資金空轉。增強外匯市場韌性,穩定市場預期,防范匯率超調風險,保持人民幣匯率在合理均衡水平上的基本穩定。

(數據來源:Wind)

經濟面/政策面:

PMI:根據國家統計局統計,6月份,制造業PMI升至49.7%,在調查的21個行業中有11個位于擴張區間比上月增加4個,制造業景氣面有所擴大。

產需指數均位于擴張區間。生產指數和新訂單指數分別為51.0%和50.2%,比上月上升0.3和0.4個百分點,制造業生產活動加快,市場需求有所改善。從行業看,食品及酒飲料精制茶、專用設備等行業生產指數和新訂單指數連續兩個月位于擴張區間,相關行業產需釋放較快;非金屬礦物制品、黑色金屬治煉及壓延加工等行業兩個指數繼續低于臨界點,市場活躍度仍顯不足。在產需回升的帶動下,企業采購意愿增強,采購量指數為50.2%,比上月上升2.6個百分點。

價格指數回升。主要原材料購進價格指數和出廠價格指數分別為48.4%和46.2%,均比上月上升1.5個百分點,制造業市場價格總體水平有所改善。從行業看,受近期國際原油價格上張等因素影響,石油煤炭及其他燃料加工業主要原材料購進價格指數和出廠價格指數明顯回升;此外,由于鐵礦石等原材料價格繼續下行及終端需求不足,黑色金屬冶煉及壓延加工業兩個價格指數雙雙回落,相關行業市場價格走勢偏弱。

大中型企業景氣度提高。大型企業PMI為51.2%,比上月上升0.5個百分點,繼續位于擴張區間,對制造業整體支撐作用顯著;中型企業PM為48.6%,比上月上升1.1個百分點,景氣水平有所改善;小型企業PMI為47.3%,比上月下降2.0個百分點。

三大重點行業繼續擴張。裝備制造業、高技術制造業和消費品行業PMI分別為51.4%、50.9%和50.4%均連續兩個月位于擴張區間。其中,裝備制造業生產指數和新訂單指數均高于53.0%,相關行業產需兩端較為活躍。高耗能行業PMI為47.8%,比上月上升0.8個百分點,景氣水平有所改善

6月份,非制造業商務活動指數為50.5%,比上月上升0.2個百分點,非制造業總體繼續保持擴張。

服務業景氣度基本穩定。服務業商務活動指數為50.1%,比上月略降0.1個百分點。從行業看,電信廣播電視及衛星傳輸服務、貨幣金融服務、資本市場服務、保險等行業商務活動指數均位于60.0%以上高位景氣區間,業務總量增長較快。隨著五一、端午節日效應消退,與居民出行消費相關的零售、道路運輸、航空運輸、住宿、餐飲等行業商務活動指數不同程度回落,市場活躍度有所減弱。從市場預期看,業務活動預期指數為56.0%,繼續位于較高景氣區間,表明多數服務業企業對行業未來發展較為樂觀。

建筑業擴張加快。建筑業商務活動指數為52.8%,比上月上升1.8個百分點,景氣水平回升。其中,土木工程建筑業商務活動指數為56.7%,連續三個月位于55.0%以上較高景氣區間,表明近期基礎設施項目建設保持較快施工進度。從市場預期看,業務活動預期指數為53.9%,比上月上升1.5個百分點,建筑業企業對行業發展信心有所回升。

6月份,綜合PMI產出指數為50.7%,比上月上升0.3個百分點,表明我國企業生產經營活動總體擴張有所加快。構成綜合PMI產出指數的制造業生產指數和非制造業商務活動指數分別為51.0%和50.5%。

債市觀點:本周利率債市場整體長短端表現分化,短端與存單利率本周繼續下行,長端收益率延續震蕩行情,信用債繼續體現了較好的投資性價比,全周來看信用利差整體壓縮。

基本面方面,本周公布了6月PMI數據,制造業PMI繼續修復,但仍處在收縮區間。服務業PMI較上月小幅回落,但整體仍處在擴張區間。結合我國最新的消費數據以及居民消費意愿來看,內需修復仍道阻且長。同時本周電商平臺上部分商品價格上調幅度較大,一方面因為618消費補貼結束,另一方面與“反內卷”有關。疊加高基數因素,補貼相關的家電、手機等行業7月以后能否延續高增速仍存疑。

資金面角度來看,本周資金面延續寬松,短端與存單利率下行幅度較大,短期內預計資金面延續寬松態勢。政策面角度,近期90天關稅暫緩期即將到期,因此后續談判進展或是近期基本面與政策面的一大博弈點,但談判存在不確定性,因此債券投資角度只能應對,或是觀察股市資金走向是否會提前反映談判結果。機構情緒上,本周機構情緒整體依舊較為中性。后續來看,短期內債券市場預計延續震蕩態勢,短端與存單利率下行,或能為長端收益率下行打開一定空間,但當前長端收益率處在低位,整體賠率較差,利率趨勢性機會或仍需等待市場回調或是中美談判最新結果。同時權益市場本周表現較有韌性,短期上證指數如果突破前期高點,風險偏好可能會對債券市場帶來壓力。若債券市場回調,則存在配置機會。

QDII基金投資策略

港股:驅動本輪港股走強的因素并未出現反轉,我國經濟基本面韌性強,并且當前處于盈利下行周期尾聲階段,疊加一系列政策利好出臺,市場風險偏好顯著改善。此外南下資金仍在持續加速流入港股市場,流動性環境整體較為友好。今年南下資金主要流向港股市場中人工智能、新消費等核心資產,本身代表新興產業發展趨勢,并且具有一定稀缺性,后續有望吸引資金進一步加碼推動港股行情向好前進。整體來看,相對A股更看好港股。在當前點位,A股來自國家隊的支持基本沒有,若動能維持,港股彈性更大;行業結構上A股更依賴宏觀相關的行業,新經濟成份較少。

美股:近期美股主要股指穩步回升,延續自4月初市場觸底以來的修復趨勢。美國經濟雖然表現強韌但暗藏隱憂,消費結構、就業市場、房地產投資等都有弱化的跡象。而關稅所引發的物價上漲問題在CPI、PMI等數據中開始逐步浮現,預期下半年通脹情況可能會再度升溫,為降息節奏添上不確定性。貿易戰問題上,雖然現狀正處于階段性緩和,但暗涌時有發生。在特朗普搖擺不定的立場下,貿易戰隨時再度升級,下半年美股走勢預期仍會較為波動。