一、行情回顧

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于3444.43點,漲20.20點,漲幅為0.59%;深成指收于10465.12點,漲86.57點,漲幅為0.83%;滬深300收于3936.08點,漲14.32點,漲幅為0.37%;創業板收于2153.01點,漲28.67點,漲幅為1.35%。全A成交15173.70億元,較前一日交易量減少3.70%。小盤股強于大盤股。中證100上漲0.39%,中證2000上漲1.54%。

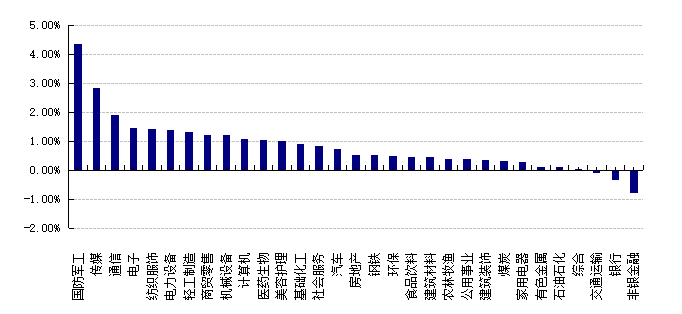

31個申萬一級行業中有28個行業上漲。其中,國防軍工、傳媒、通信表現居前,漲跌幅分別為4.35%、2.82%、1.90%,交通運輸、銀行、非銀金融表現居后,漲跌幅分別為-0.09%、-0.34%、-0.77%。滬市有1574只個數上漲,占比70.65%,深市有2288只個數上漲,占比78.82%。非ST個股中,94只個股漲停,7只個股跌停。股指期貨主力合約漲跌不一,其中,0只期指好于現貨指數。

數據來源:Wind 日期:2025/6/30

昨日,歐美主要市場漲跌不一,其中,道指上漲0.63%,標普500上漲0.52%;道瓊斯歐洲50下跌0.40%。亞太主要市場漲跌不一,其中,恒生指數下跌0.87%,日經225指數上漲0.84%。

二、指數漲跌

數據來源:Wind 日期:2025/6/30

三、新聞

1. 6月PMI發布

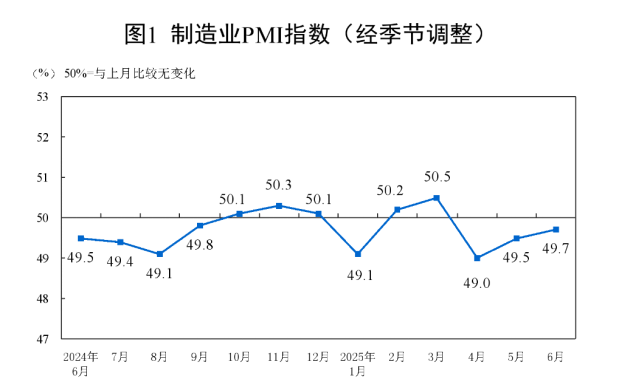

國家統計局6月30日發布數據:

一、中國制造業采購經理指數運行情況

6月份,制造業采購經理指數(PMI)為49.7%,比上月上升0.2個百分點,制造業景氣水平繼續改善。

數據來源:國家統計局

從企業規模看,大型企業PMI為51.2%,比上月上升0.5個百分點,高于臨界點;中型企業PMI為48.6%,比上月上升1.1個百分點,低于臨界點;小型企業PMI為47.3%,比上月下降2.0個百分點,低于臨界點。

從分類指數看,在構成制造業PMI的5個分類指數中,生產指數、新訂單指數和供應商配送時間指數均高于臨界點,原材料庫存指數和從業人員指數低于臨界點。

生產指數為51.0%,比上月上升0.3個百分點,表明制造業企業生產活動加快。

新訂單指數為50.2%,比上月上升0.4個百分點,表明制造業市場需求有所改善。

原材料庫存指數為48.0%,比上月上升0.6個百分點,低于臨界點,表明制造業主要原材料庫存量降幅繼續收窄。

從業人員指數為47.9%,比上月下降0.2個百分點,表明制造業企業用工景氣度小幅回落。

供應商配送時間指數為50.2%,比上月上升0.2個百分點,表明制造業原材料供應商交貨時間較上月加快。

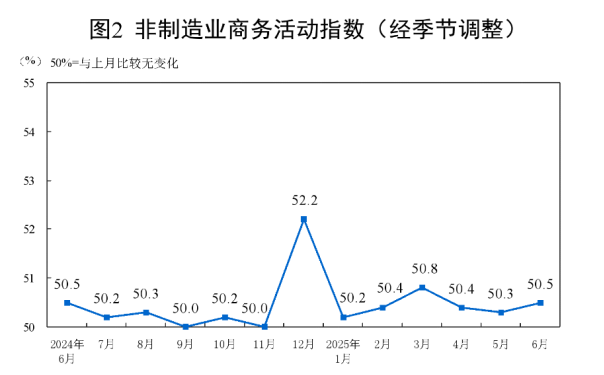

二、中國非制造業采購經理指數運行情況

6月份,非制造業商務活動指數為50.5%,比上月上升0.2個百分點,非制造業總體繼續保持擴張。

數據來源:國家統計局

分行業看,建筑業商務活動指數為52.8%,比上月上升1.8個百分點;服務業商務活動指數為50.1%,比上月下降0.1個百分點。從行業看,郵政、電信廣播電視及衛星傳輸服務、互聯網軟件及信息技術服務、貨幣金融服務、資本市場服務、保險等行業商務活動指數均位于55.0%以上較高景氣區間;零售、道路運輸、航空運輸、住宿、餐飲、房地產等行業商務活動指數均低于臨界點。

新訂單指數為46.6%,比上月上升0.5個百分點,表明非制造業市場需求景氣度有所回升。分行業看,建筑業新訂單指數為44.9%,比上月上升1.6個百分點;服務業新訂單指數為46.9%,比上月上升0.3個百分點。

投入品價格指數為49.9%,比上月上升1.7個百分點,略低于臨界點,表明非制造業企業用于經營活動的投入品價格總體水平與上月基本持平。分行業看,建筑業投入品價格指數為48.3%,比上月上升0.3個百分點;服務業投入品價格指數為50.2%,比上月上升2.0個百分點。

銷售價格指數為48.8%,比上月上升1.5個百分點,低于臨界點,表明非制造業銷售價格總體水平降幅收窄。分行業看,建筑業銷售價格指數為48.3%,比上月上升0.8個百分點;服務業銷售價格指數為48.9%,比上月上升1.6個百分點。

從業人員指數為45.5%,與上月持平,表明非制造業企業用工景氣度依然偏弱。分行業看,建筑業從業人員指數為39.9%,比上月上升0.4個百分點;服務業從業人員指數為46.4%,比上月下降0.2個百分點。

業務活動預期指數為55.6%,比上月下降0.3個百分點,繼續位于較高景氣區間,表明多數非制造業企業對市場發展較為樂觀。分行業看,建筑業業務活動預期指數為53.9%,比上月上升1.5個百分點;服務業業務活動預期指數為56.0%,比上月下降0.5個百分點。

點評:

一、需求重回擴張,帶動生產保持強勢。6月PMI積極的一面是新訂單指數進入擴張區間,反映了擴大內需政策的效果,內生動能修復明顯,供需缺口(生產-新訂單)收縮0.1%至-0.8%。從高頻數據上看,6月前四周乘用車日均銷量較5月上漲14.5%;截止6月29日,6月30大中城市商品房銷售面積平均環比上漲 13.19%至 28.94萬平米。外需方面,6月集裝箱運價指數上漲較為明顯,截止6月27日,集裝箱運價綜合指數環比上漲15.2%,美西航線環比漲 30.6%;6月義烏小商品價格指數環比上漲1.7%至102以上,外需目前仍有較高韌性。

二、價格指數同時上漲。6月另一個好消息是PMI出廠價格指數和原材料購進價格指數分別上漲1.5%至46.2%和48.4%。本月出廠價格的上漲主要有三個原因:一是整治內卷式競爭初見成效,尤其是汽車行業,6月車企密集發聲響應政策。是在日內瓦談判達成初步協議后企業預期逐漸修復,相較于4、5月份在對等關稅的壓力下企業急于降價搶訂單不同,因此出廠價逐步正常化。三是明確以舊換新補貼并非停止降低“搶兩新”熱度,此前個別地區以舊換新補貼存在暫停的情況,讓企業加速生產“搶”兩新額度,而“搶”的動作也導致以價換量的情況出現。隨著發改委等方面表示7月還會繼續下達以舊換新補貼資金且政策將持續到年末,企業預期也更加平穩。未來預計兩新額度也會分階段逐步發放,避免企業因搶額度出現搶訂單搶生產,與政策初衷相背的結果。不過價格指數仍在收縮區間不利于企業利潤的修復,5月工業企業利潤錄得-9.1%,預計未來利潤仍會承壓。

三、就業指數承壓,小型企業下滑。6月制造業和服務業從業人員指數分別下滑0.2%至47.9%和46.4%。6月就業面臨較大壓力,由于出廠價的收縮,導致企業利潤在不斷被壓薄,而企業為了維持可持續經營只能通過收縮員工規模、降低成本和支出等手段。而在對可持續經營的敏感度上,小企業最為敏感,本月小企業指數是大、中、小企業里唯一下降的(錄得47.3%,前值 49.3%)大中型企業指分別上漲0.5%和1.1%至51.2%和47.3%。目前微觀主體對經濟的體感預期仍有待,對穩就業和穩民生有重要作用,目前提升。中小企業作為我國就業的“蓄水池”面臨暑期畢業高峰,就業市場承擔較大壓力,或為政策出臺的重要觀測信號。

四、展望后市:6月份的PMI既有好消息也有令人擔憂的方面,好消息是需求回到擴張區間帶動生產繼續上行,價格指數有所反彈,采購指數站到榮枯線上,庫存也有所增加。以上信息反映了我國經濟有足夠的韌性,在對等關稅暫緩和政策靠前發力的結合下,二季度經濟比去年同期表現更有韌性,二季度貨幣政策委員會例會對國內經濟形勢的判斷為“呈現向好態勢,社會信心持續提振”。但另一方面,就業指數的下滑以及小企業的收縮也展現了目前微觀主體信心不足,5月工業企業利潤的下滑也表明企業的運營還是存在壓力。后續還是需要政策接續和內生動能修復來支撐經濟繼續保持平穩發展。7-8月暑期畢業季即將到來,1222萬畢業生讓就業市場面臨較大壓力,4月政治局會議讓就業放在四穩之首,就業或是推動政策加力的重要觀測信號。下一步重點關注7月政治局會議。

2. 公募“中考”業績出爐!醫藥基金霸占七強

2025年公募基金產品“中考”放榜,醫藥主題基金成為業績排名大贏家。今年一季度期間,一度霸屏的人形機器人賽道基金產品全部淡出十強,當前排名中期業績前十的產品中有七只為醫藥主題基金,且這些醫藥主題基金產品均大比例持有港股倉位,同時重倉單一行業的賽道化打法也主導基金業績格局,前十的基金產品中僅有一只基金產品在持倉上采取“均衡”策略。

人形機器人賽道基淡出

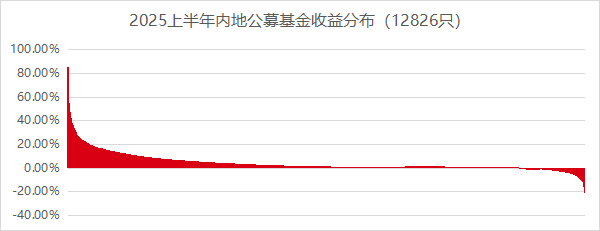

公募基金產品2025年上半年十強業績今日出爐,以人形機器賽道為核心倉位的基金產品未能進入業績十強。

數據來源:Wind,數據區間:2025/1/1-2025/6/30

數據來源:Wind,數據區間:2025/1/1-2025/6/30

Wind數據顯示,截至2025年6月30日收盤,匯添富香港優勢精選基金今年上半年累計收益率為86%,位列全市場公募基金“中考”業績冠軍、中信建投北交所精選基金、長城醫藥產業精選基金位列全市場前三,2025年上半年的“中考”業績分別達到82.45%、75.18%。此外,華夏北交所精選基金、中銀港股通醫藥基金、永贏醫藥創新基金、廣發成長領航基金、華安醫藥生物基金、平安核心優勢基金、諾安精選價值基金也排名全市場基金上半年業績十強名單,“中考”收益率均在61%以上。

在上述排名前十強的公募基金產品“中考”尖子生名單中,醫藥主題基金產品占據了七個名單,僅有中信建投基金旗下的北交所精選基金、華夏基金旗下的北交所精選基金,以及廣發基金旗下的廣發成長領航基金為非醫藥主題基金產品,這三只基金產品核心股票倉位未涉及醫藥。

此外,上述十強基金產品中,有9只基金產品采取單一賽道投資策略,顯示出單一賽道的高彈性操作成為基金經理獲得業績排名優勢的核心打法,僅有明星基金經理吳遠怡管理的廣發成長領航基金采取類似“均衡主題基金”的操作策略,該只“中考”業績排名全市場第七的基金產品,在其核心倉位中涉及變頻器、電商、消費品、廢棄物處理、黃金、數據中心等多個細分行業賽道,在未采取重倉單一賽道的背景下依然獲得68.29%的中期業績。

港股倉位合同影響業績格局

對偏好醫藥賽道的公募基金產品而言,港股而非A股的創新藥倉位成為關鍵中的關鍵。

排名全市場第一的匯添富香港優勢精選基金,截至目前已將幾乎全部倉位投入到港股創新藥賽道,該只基金名稱并不反映特殊行業賽道的公募產品,在其前十大重倉股中的席位上全部安排為港股醫藥股,合計全部持倉的港股醫藥倉位占基金產品總比例為86%,已是該基金披露的股票倉位中的頂格配置。

此外,長城醫藥產業精選基金、平安核心優勢基金、諾安精選價值基金等十強產品,均體現出對港股創新藥倉位的高度重視。以上半年收益率高達75.18%的長城醫藥產業精選基金為例,這只A股基金產品僅截至今年3月末的港股倉位就達到35.20%。同樣的情況是,平安核心優勢基金僅截至今年3月末的港股倉位已接近40%。

這一情況顯示出,隨著港股創新藥賽道的吸引力日漸增強,且基本面、估值性價比、彈性空間遠遠高于A股醫藥賽道。許多A股公募產品在利用基金合同中的港股通倉位規則后,大比例地配置港股醫藥倉位,使得A股基金產品與港股基金產品的界限與定義逐漸模糊化。

當前公募產品的業績排名,雖在很大程度上體現出創新藥賽道行情,對基金產品業績排名爭奪戰的影響力,但另一對業績構成重大影響因素的則是基金產品合同的投資范圍以及對港股倉位的約束度。由于匯添富香港優勢精選基金在基金合同上本身定位于港股基金產品,這使得該只基金將幾乎全部股票倉位配置到港股醫藥賽道。

點評:

2025年創新藥行業表現卓越成為市場領漲主線,其底層驅動邏輯可歸結為政策紅利、資本注入與產業動能三重因素的疊加。上半年,創新藥行業不僅實現較高收益,且展現出強勁的持續性,改變了投資者對該行業的預期。這種發展態勢是產業動能長期積累與市場行情充分醞釀的必然結果。創新藥作為具有顯著科技屬性的領域,是科技發展版圖的重要構成部分,與當下熱門的DeepSeek、機器人、六代機等科技領域一樣,均受益于中國工程師紅利與工程化能力的釋放。

創新藥行業的本質是全球資本流動、要素定價及產業分工格局的映射。在當前全球宏觀經濟背景下,中國創新藥產業趕超國際先進水平具有必然性,其階段性成果顯著,行業實質性進展與長期發展前景依然值得期待。

創新藥投資的核心風險集中于臨床試驗失敗、銷售不及預期及二級市場波動。規避策略可包括通過分散投資降低單一項目風險,動態跟蹤臨床數據節點,結合政策導向優化持倉結構。當前中國創新藥行業正處于從量變到質變的關鍵階段,政策紅利、工程師紅利與資本紅利的共振,推動行業進入上行周期。盡管短期面臨估值波動,但從中長期來看,具備核心研發能力、大單品潛力的企業將持續創造價值,投資者可把握產業周期機遇,在分化中聚焦優質資產。