一、市場回顧

1、基礎市場

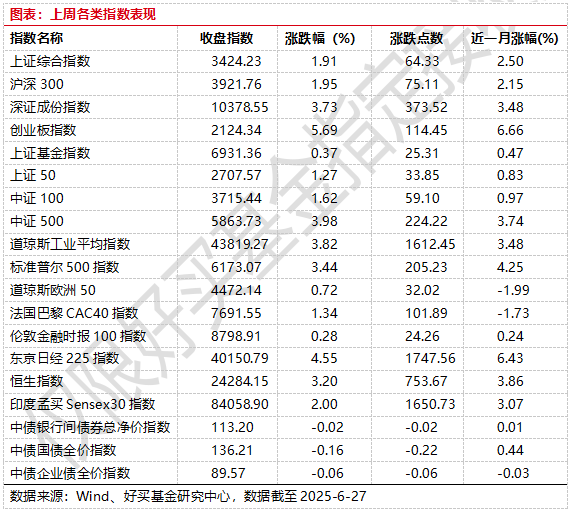

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3424.23點,漲64.33點,漲幅為1.91%;深成指收于10378.55點,漲373.52點,漲幅為3.73%;滬深300收于3921.76點,漲75.11點,漲幅為1.95%;創業板收于2124.34點,漲114.45點,漲幅為5.69%。總體而言,小盤股強于大盤股。中證100上漲1.62%,中證500上漲3.98%。

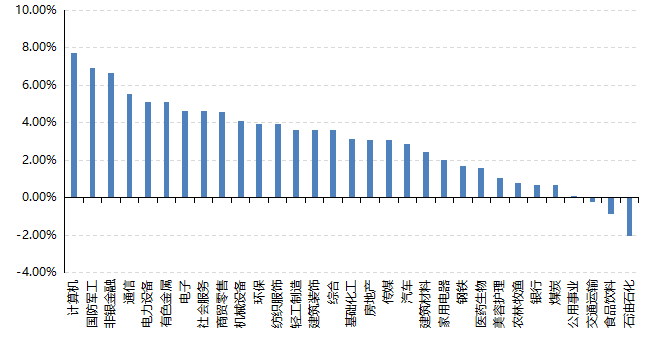

31個申萬一級行業中有28個行業上漲。其中,計算機、國防軍工、非銀金融表現居前,漲跌幅分別為7.70%、6.90%、6.66%,交通運輸、食品飲料、石油石化表現居后,漲跌幅分別為-0.24%、-0.88%、-2.07%。

上周港股表現較好,恒指/恒生科技指數分別上漲3.2%/4.06%;歐美主要市場普遍上漲,其中標普500上漲3.44%,納指100上漲4.2%,MSCI歐洲上漲3.04%;亞太市場普漲,印度sensex30上漲2%,日經225指數上漲4.55%。

圖表:上周各類指數表現

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-6-27

2、基金市場

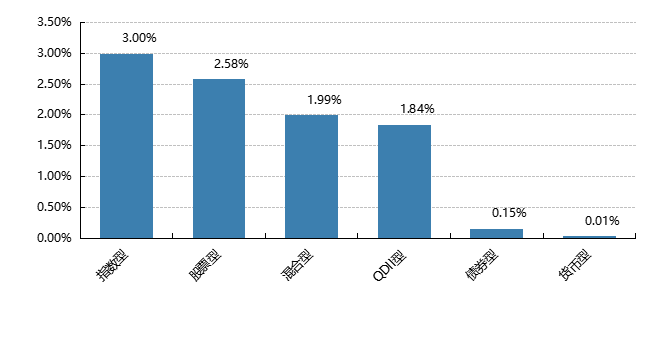

上周,國內權益基金普遍上漲,其中指數型基金平均上漲3%,股票型和混合型基金平均分別上漲2.58%和1.99%。

上周,權益類基金表現較好的是湘財長源A和紅土創新新科技等;混合型基金表現較好的是金鷹周期優選和中歐產業前瞻A等;QDII式基金表現較好的是博時中證全球中國教育ETF和建信新興市場優選等;指數型表現較好的是華寶中證金融科技主題ETF和博時金融科技ETF等;債券型表現較好的是金鷹元豐和南方昌元可轉債A等;貨幣型表現較好的是德邦德利貨幣B和德邦德利貨幣A等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-6-27

二、近期焦點

工業企業利潤承壓

2025年1-5月,全國規模以上工業企業利潤累計同比由正轉負,5月當月同比大幅下滑至-9.1%。

外部點評:1-5 月工業企業利潤同比時隔 2 月再度轉負, 5 月當月顯著負增,需求不足、價格回落以及投資收益基數偏高是主要拖累。結構上看,景氣度偏高的仍以中游設備制造行業為主,但不同行業盈利分化,尤其汽車制造、文體用品等價格競爭仍然激烈,以剔除價格的銷售數量增速來衡量行業景氣度的話,銷售數量偏高的行業仍以中游設備制造相關行業為主,包括:交通運輸設備、有色采礦、文體用品、電氣機械、廢棄資源綜合利用、燃氣生產、汽車制造、電子通信等;銷售數量同比增速偏低的行業包括:煤炭采選、黑色采礦、皮革制鞋、茶酒飲料、紡織、家具制造等,主要以可選消費、地產鏈條等相關行業為主。

另一方面,39個細分行業中,5月僅有14個行業實現利潤正增,顯著低于4月的22個、3月的19個行業利潤正增。相關行業企業“增收不增利”情況明顯。

往后看,預計 2025 下半年出口增速可能承壓,加上近期地產銷售再度走弱、基建實物工作量仍在低位, PPI 預計延續低位震蕩,后續工業企業利潤可能仍有制約。

三、好買觀點

1、股票型基金投資策略

上周算力延續反彈,個別細分龍頭標的同海外龍頭共振,在反彈后已經創下歷史新高,而銀行等板塊在上周五大幅走弱,總體來看市場對成長的風險偏好有所走強。經濟數據方面暫缺亮點,這也使得順周期相關板塊,比如地產、食品飲料、商貿零售、建材等依然是今年以來表現較為疲弱的細分行業。

估值角度看,目前全A PB 1.6倍,處于近10年 27%/近5年41%分位值,處于中長周期相對偏低位置。資金面近期交易有所活躍,日成交約1.6萬億左右。全A指數當前處于去年10.8后的高位平臺上,進一步突破或需要總體EPS向上。

中期來看,A股或呈現上下有限,結構分化的特點。行業維度主要聚焦一些有向上景氣的成長板塊,比如醫藥、科技、消費內部的細分高增領域保持關注,等待合適機會做倉位調整(或如4月初到現在的算力行情)。順周期板塊目前雖然向下空間有限但多數缺乏景氣催化,或需較長時間等待,大倉位介入或需更好的時機。

2、債券型基金投資策略

本周債市行情先抑后揚,利率債和信用債表現有所分化。國債短端收益率維持震蕩,長端則出現小幅回調;信用債方面高評級的收益率有所上行,低評級的收益率繼續下行。受益央行的流動性投放,季末資金面雖然稍顯收斂,但整體上仍保持平穩。

最新公布的5月工業企業利潤數據顯示實體經濟仍然疲軟。受到“搶出口”支撐轉弱、工業品價格同比跌幅擴大、利潤率走低等量價因素的影響,工業企業利潤同比增速滑落至負值區間,表明有效需求不足疊加部分行業產能利用率偏低,約束了企業利潤率的修復。雖然從近幾個月來看,終端消費數據好于預期,但通脹延續低迷走勢。此外,關稅問題也對出口企業的經營帶來了一定的擾動。

后續來看,外部環境仍面臨較大的不確定性,內部政策雖有對沖,但基本面修復過程仍然緩慢,有效需求不足和產能過剩的結構性矛盾仍然突出,實體經濟依然疲軟,不支持無風險收益率顯著上行。因此,票息策略為主,保持適當組合久期仍將是較為有效的策略。

3、QDII基金投資策略

港股上周表現較好,恒生科技表現更好,YTD恒指領先1%左右。從估值角度看,恒生科技當前靜態市盈率20倍,近5年9.7%水位,恒生指數市凈率1.1倍,近5年 78%/近10年70%水位。從估值維度看,恒生科技當前或更有相對優勢。

AH溢價指數從目前再度回落到135附近,雖然未來是否趨勢性下降仍然需要進一步觀察,但短期可能有所超跌,這使得從紅利角度來看,港股紅利短期相對A股紅利缺乏性價比。

總體而言,港股尤其是恒生科技目前仍然處于中期估值低位,價格形態上也并未呈現超漲的結構,疊加復蘇期權和AI產業鏈深化,中長期較為看好。