一、行情回顧

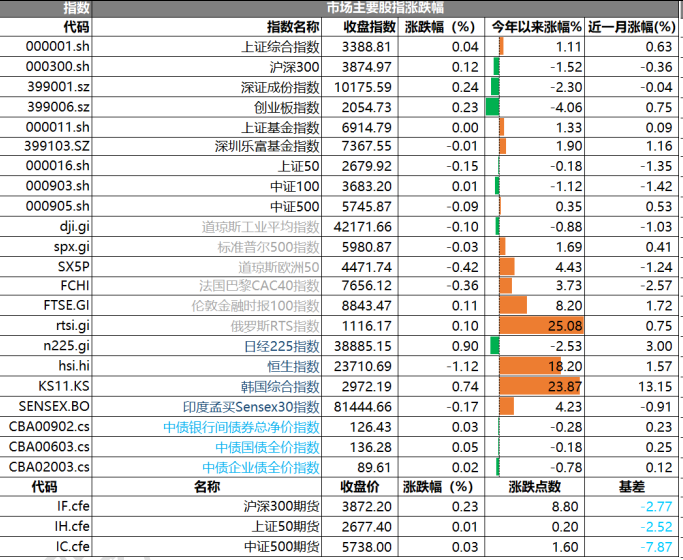

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于 3388.81 點,漲 1.11 點,漲幅為 0.04%;深成指收于 10175.59 點,漲 2.30 點,漲幅為 0.24%;滬深 300 收于 3874.97 點,漲 1.52 點,漲幅為 0.12%;創業板收于 2054.73 點,漲 4.06 點,漲幅為 0.23%。兩市成交 11910.67 億元,較前一日交易量減少 1.34%。大盤股強于小盤股。中證 100 上漲 0.01%,中證 500 下跌 0.09%。

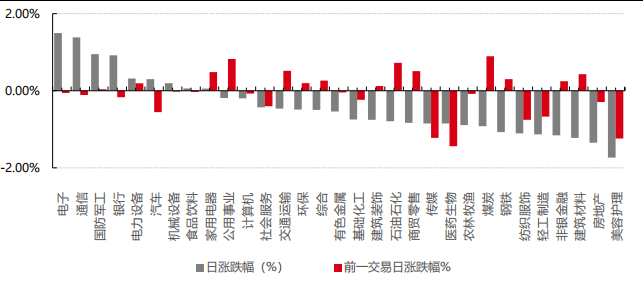

31 個申萬一級行業中有 9 個行業上漲。其中,電子、通信、國防軍工表現居前,漲跌幅分別為 1.50%、1.39%、0.95%,建筑材料、房地產、美容護理表現居后,漲跌幅分別為-1.22%、-1.35%、-1.73%。滬市有 741 只個數上漲,占比 32.50%,深市有 987 只個數上漲,占比 34.43%。非 ST 個股中,43 只個股漲停,12 只個股跌停。股指期貨主力合約均上漲,3 只期指均好于現貨指數。

數據來源:Wind 日期:2025/6/18

昨日,中債銀行間債券總凈價指數上漲 0.03 個百分點。

昨日,歐美主要市場普遍下跌,其中,道指下跌0.10%,標普500下跌0.03%;道瓊斯歐洲50下跌0.42%。

亞太主要市場漲跌不一,其中,恒生指數下跌 1.12%,日經 225 指數上漲 0.90%。

二、指數漲跌

數據來源:Wind 日期:2025/6/18

三、新聞

1. 美聯儲繼續按兵不動,仍預計今年降息兩次

美東時間 6 月 18 日周三,美聯儲在貨幣政策委員會 FOMC 會后宣布,聯邦基金利率的目標區間依然維持在4.25%至4.5%。至此,FOMC 已連續四次貨幣政策會議決定暫停行動。聯儲自去年 9 月起連續三次會議降息,合計降幅 100 個基點,自今年 1 月特朗普上任以來,聯儲一直按兵不動。

投資者完全預料到了美聯儲繼續暫停降息。到本周二收盤,芝商所(CME)的工具顯示,期貨市場預計聯儲本周保持利率不變的概率達 99.9%,7 月下次會議也不降息的概率超過 85%,預計 9 月至少降息 25 個基點的概率略超 63%。上周公布的美國 5 月 CPI 和 PPI 數據均顯示通脹放緩,令美聯儲今年內降息兩次的預期升溫。

本次美聯儲的決議相比上次大致保持不變,但提出經濟前景的不確定性有所減弱。反映美聯儲官員對利率前景預期水平的點陣圖顯示,聯儲對今年降息的前景相比上次偏鷹派,因為預計今年不降息的官員增加。渣打銀行的 G10 外匯研究全球主管 Steve Englander 評論稱,本次 FOMC 會議的目標是,擴大可能的美聯儲政策應對范圍,同時不做出任何行動承諾。

經濟前景不確定性已減弱、仍偏高刪除失業和通脹均上升風險增加

本次美聯儲的決議聲明幾乎沿用了 5 月的上次 FOMC 會后聲明內容。主要有三處變動。其中一大變動是有關經濟前景不確定性的說辭。上次聲明稱,“經濟前景有關的不確定性進一步增加”,較上上次增加了“進一步”一詞。而本次的聲明改稱:

“經濟前景有關的不確定性已經減弱,但仍然偏高。”

緊接著上面調整的這句話,本次聲明再次重申,FOMC 委員會專注于,在實現充分就業和價格穩定的雙重使命上,所面臨的兩方面風險,然后作出了第二大變動。

上次聲明新增了半句話,稱 FOMC“判定,失業率上升和通脹上升的風險已經增加。” 本次刪除了有關失業和通脹均上升風險增加的這半句話。

第三處變動是在評價失業方面。上次聲明稱,美國的失業率“近幾個月已經企穩于低位”,本次聲明刪掉了這個說辭,簡單稱為失業率“仍低”。

重申凈出口波動影響數據但經濟繼續穩健擴張、繼續縮表

在點評經濟時,和上次聲明一樣,本次聲明也稱:“雖然凈出口波動已影響數據,但最近的指標顯示經濟活動繼續穩健擴張。” 本次重申勞動力市場穩健、通脹依舊有所高企。

本次聲明繼續重申,美聯儲將繼續減少其持有的美國國債、機構債和機構抵押貸款支持證券(MBS)。

從今年 4 月開始,美聯儲進一步放慢縮減資產負債表(縮表)這一量化緊縮(QT)行動的步伐。具體做法是,將美國國債的每月贖回上限從 250 億美元下調至 50 億美元,同時保持對機構債務和機構 MBS 每月 350億美元的贖回上限不變。

此后,美聯儲連續兩次會議都未再改動縮表指引,顯示縮表繼續按以上步伐進行。本次聲明顯示,和上次會議一樣,全體 FOMC 的投票委員都支持本次會議的決議。

今年利率預測中位值不變 但預計不降息者增三人

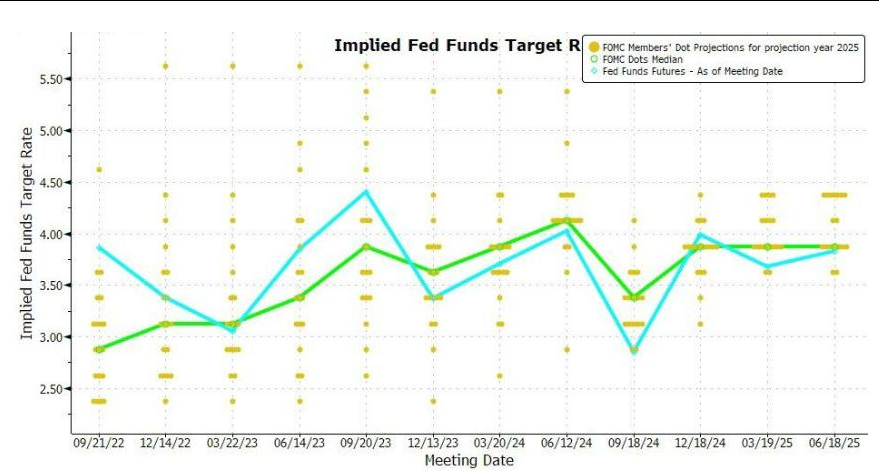

本周三會后公布的美聯儲官員利率預測中位值顯示,聯儲官員本次對今年的利率展望保持不變,明后兩年均上調。這意味著,相比今年 3 月美聯儲公布的利率預測,本次預測的明后兩年降息力度低于上次。

具體預測的中位值如下:

2025 年底的聯邦基金利率為 3.9%,持平 3 月預期。

2026 年底的聯邦基金利率為 3.6%,3 月預期 3.4%。

2027 年底聯邦基金利率為 3.4%,3 月預期 3.1%。

更長期的聯邦基金利率為 3.0%,持平 3 月預期。

以此利率中位值計算,美聯儲官員目前預計,今年會有兩次 25 個基點的降息,和 3 月的預測完全相同。

數據來源:Bloomberg

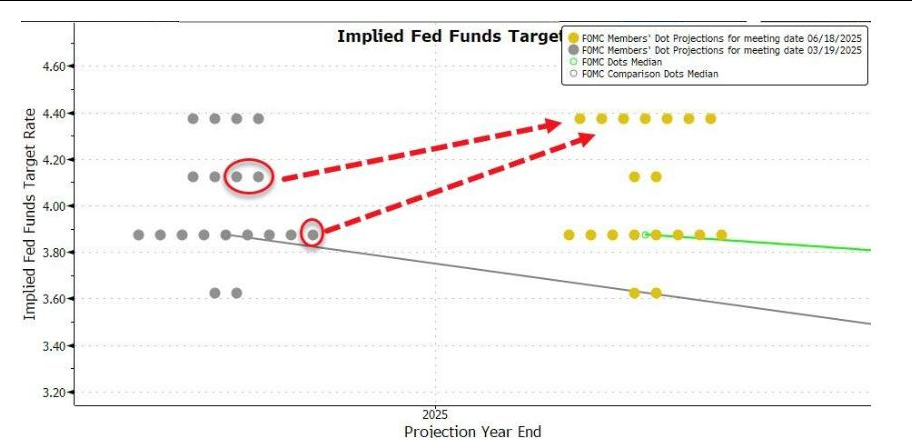

相比 3 月美聯儲公布的上次點陣圖,本周三會后公布的更新后點陣圖顯示,對于今年降息,美聯儲內部的看法更偏鷹派。

本次預計今年不降息的官員增加三人,總人數僅比預計兩次降息的陣營少一人、占比升至近 37%,預計兩次降息的減少一人至八人,占比由 47%降至 42%,預計一次降息的減少兩人。

下圖可見美聯儲點陣圖體現的聯儲官員利率預期走勢變化,黃點代表本次 6 月點陣圖預期,灰點代表上次3 月點陣圖預期。

數據來源:Bloomberg

下調今明兩年 GDP 預期、上調今明后年失業率預期和 PCE 通脹預期會后公布的經濟展望顯示,美聯儲官員本次下調了今明兩年的 GDP 增長預期、上調今明后三年的失業率預期、上調今明后三年的 PCE 通脹以及核心 PCE 通脹預期。

具體預測如下:

? 預計 2025 年的 GDP 預期增速為 1.4%,較 3 月預期增速 1.7%下調 0.3 個百分點,2026 年預計增速為 1.6%,3 月預計為 1.8%,2027 年和更長期預期增速均為 1.8%,均持平 3 月預期。

? 2025 年的失業率預期為 4.5%,較 3 月預期 4.4%上調 0.1 個百分點,2016 年和 2027 年的預期分別為 4.5%和 4.4%,3 月預期均為 4.3%,更長期失業率預期為 4.2%,持平 3 月預期。

? 2025 年 PCE 通脹率預期為 3.0%,較 3 月預期 2.7%上調 0.3 個百分點,2026 年預期為 2.4%,3 月預期 2.2%,2027 年增速預期為 2.1%,3 月預期為 2.0%,更長期的預期為 2.0%,持平 3 月預期。

? 2025 年核心 PCE 預期為 3.1%,較 3 月預期 2.8%上調 0.3 個百分點,2026 年的預期為 2.4%,3 月預期 2.2%,2027 年預期為 2.1%,3 月預期 2.0%。

報道美國經濟的記者 Catarina Saraiva 評論稱,美聯儲此次上調后的 PCE 通脹預期明顯高于最近官方公布水平。上月末美國公布的 4 月 PCE 物價指數同比增長 2.1%,而美聯儲上調后的今年 PCE 通脹率為 3%。

Saraiva 認為,表面上看,美聯儲目前的預測很難符合兩次降息的預期,但美聯儲官員顯然認為這種高通脹只是暫時的,通脹率明年將回落至 2.4%,到 2027 年、即后年將回落至 2.1%。

2. 科創板深改“1+6”政策正式出爐

6 月 18 日,2025 陸家嘴論壇正式開幕,主題為“全球經濟變局中的金融開放合作與高質量發展”。

會上,證監會主席吳清表示,證監會將繼續充分發揮科創板示范效應,加力推出進一步深化改革的“1+6 政”策措施,重啟未盈利企業適用科創板第五套標準上市。吳清同時指出,證監會將引導更多中長期資金參與科技企業投資。

證監會推出“1+6”政策措施

吳清表示,將聚焦提升制度的包容性和適應性,以深化科創板、創業板改革為抓手,更好發揮科創板“試驗田”作用,加力推出進一步深化改革的“1+6”政策措施,統籌推進投融資綜合改革和投資者權益保護,加快構建更有利于支持全面創新的資本市場生態。

具體來看,“1”在科創板設置科創成長層,并且重啟未盈利企業適用于科創板第五套標準上市,更加精準服務技術有較大突破、持續研發投入大、商業前景廣闊的優質科創企業,在強化信息披露、加強投資者適當性管理方面作出安排。

“6”即在科創板創新推出 6 項改革措施,包括對于適用科創板第五套標準的企業,試點引入資深專業機構投資者制度;面向優質科技企業試點 IPO 預先審閱機制;擴大第五套標準適用范圍,支持人工智能、商業航天、低空經濟等更多前沿科技領域企業適用;支持在審未盈利科技企業面向老股東開展增資擴股等活動;完善科創板公司再融資制度和戰略投資者認定標準;增加科創板投資產品和風險管理工具等。

前海開源基金首席經濟學家楊德龍認為,重啟未盈利企業用于適用于科創板第五套標準上市,能夠更加精準服務技術有較大突破、持續研發投入大、商業前景廣闊的優質科創企業。發揮科創板試驗田作用,加力推出進一步深化改革的“1+6”政策措施,這有利于加大資本市場對于科技創新企業的支持,讓科技創新企業可以登陸資本市場獲得寶貴的資本,從而有利于發展優質生產新的生產力。

引導中長期資金參與科技企業投資

在 2025 陸家嘴論壇上吳清同時表示,證監會將支持編制更多科技創新指數、開發更多科創主題公募基金產品,引導更多中長期資金參與科技企業投資。

吳清強調,上市是起點不是終點,融資是工具不是目的,證監會將堅持目標導向、問題導向,不斷完善上市公司全鏈條的監管制度安排。更大力度培育壯大耐心資本、長期資本,聚焦私募基金“募投管退”各環節卡點堵點,精準發力、暢通循環。積極推動社保基金、保險資金、產業資本參與私募股權投資,拓寬資金來源。

在招商基金研究部首席經濟學家李湛看來,中長期資金入市是資本市場深化改革的關鍵舉措,其核心在于通過引入穩定性強、期限長的資金,優化市場結構。總體來看,中長期資金入市不僅是資金層面的變化,更是資本市場生態的重塑。其關鍵在于建立長周期考核機制,營造機構投資者‘長線投資’傾向,真正實現長期價值投資。這一改革將深刻改變 A 股市場的運行邏輯,為投資者創造更穩定的長期回報。

中泰證券觀點:融資結構升級,支持“硬科技+新質生產力”發展。設立科創成長層、重啟“第五套標準”等一系列制度優化舉措,目標在于提升資本市場對科創企業的包容性與適應性。新政策能夠更加精準服務技術有較大突破、商業前景廣闊、持續研發投入大的優質科技企業,為此類企業打開資本通道,助力企業快速成長。與此同時,強化信息披露與投資者適當性管理,能夠進一步確保市場規范性與健康運行,優化資本資源配置效率,讓這套制度能真正服務那些有真創新,真發展潛力的高質量初創公司。引入資深專業機構投資者制度可有效優化科創板投資者結構,對提升價格穩定性、縮短價格發現周期、增強交易深度等具有直接作用。

推動基金份額轉讓業務試點轉常規

在 2025 陸家嘴論壇上,證監會主席吳清還就如何進行強化股債聯動服務科技創新、如何抓住科技浪潮進行了發言。吳清表示,進一步強化股債聯動服務科技創新的優勢。大力發展科創債,優化發行、交易制度安排,推動完善貼息、擔保等配套機制,加快推出科創債 ETF,積極發展可交換債、可轉債等股債結合產品。

今天,證監會將批復全國首批 2 只數據中心 REITs 注冊,下一步將繼續支持科技企業利用知識產權、數據資產等新型資產開展資產證券化、REITs 等融資,進一步盤活科技創新領域存量資產。

吳清還強調,推動基金份額轉讓業務試點轉常規 ,優化實物分配股票試點和“反向掛鉤”等機制,暢通多元化退出渠道。

本輪改革另一核心在于強化股債聯動,拓展科技企業融資新通道。本次政策不僅在傳統債券發行環節做增量擴容,更要在制度層面優化,降低高新技術企業通過債券市場直接融資的門檻和成本。這與此前科創板更多依賴股權融資形成互補,形成股債互濟的多元化融資格局。與此同時全國首批數據中心 REITs 獲批注冊,預示著科技資產證券化和 REITs 路徑將迎來加速發展期。

這一系列制度供給,將顯著改善科技企業全生命周期內的資本支撐:早期有耐心資本投種子、投研發,中期通過股債市場獲取追加融資,后期可依托多元化退出機制實現股權回報,形成完整、閉環的投融資生態鏈條。同時,強化科技主題指數開發和科創主題公募基金供給,引導更多中長期資金直接進入“硬科技”賽道,改善過去過度依賴短期套利資金的局面。