一、行情回顧

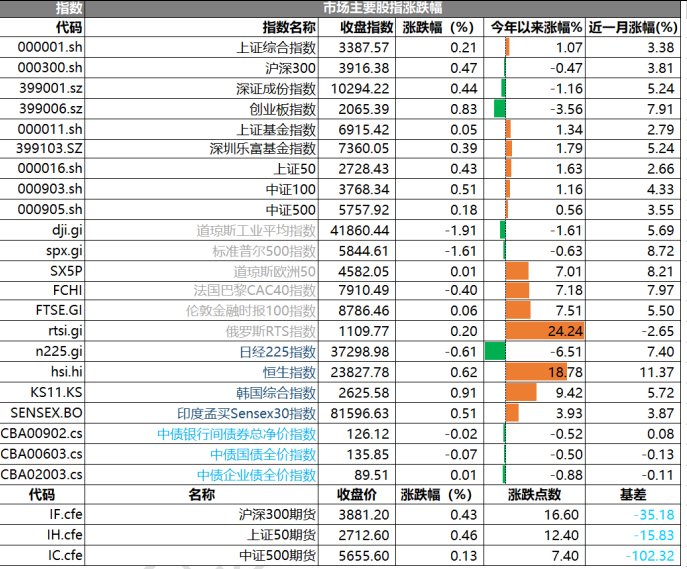

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于 3387.57 點,漲 1.07 點,漲幅為 0.21%;深成指收于 10294.22 點,漲 1.16 點,漲幅為 0.44%;滬深 300 收于 3916.38 點,漲 0.47 點,漲幅為 0.47%;創業板收于 2065.39 點,漲 3.56 點,漲幅為 0.83%。兩市成交 11734.45 億元,較前一日交易量增加 0.32%。大盤股強于小盤股。中證 100 上漲 0.51%,中證 500 上漲 0.18%。

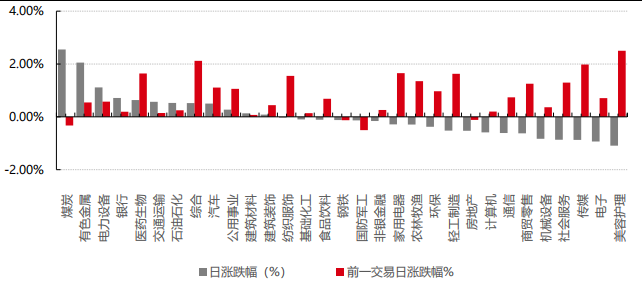

31 個申萬一級行業中有 12 個行業上漲。其中,煤炭、有色金屬、電力設備表現居前,漲跌幅分別為2.55%、2.05%、1.11%,傳媒、電子、美容護理表現居后,漲跌幅分別為-0.87%、-0.93%、-1.09%。滬市有 746 只個數上漲,占比 32.72%,深市有 809 只個數上漲,占比 28.23%。非 ST 個股中,65 只個股漲停,2只個股跌停。股指期貨主力合約漲跌不一,其中,1 只期指好于現貨指數。

數據來源:Wind 日期:2025/5/21

昨日,中債銀行間債券總凈價指數下跌 0.02 個百分點。

昨日,歐美主要市場漲跌不一,其中,道指下跌1.91%,標普500下跌1.61%;道瓊斯歐洲50上漲0.01%。亞太主要市場漲跌不一,其中,恒生指數上漲 0.62%,日經 225 指數下跌 0.61%。

二、指數漲跌

數據來源:Wind 日期:2025/5/21市場日報

三、新聞

1.外資機構集體唱多中國資產,“真金白銀布局”

香港萬得通訊社報道,日前,摩根士丹利上調中國股市的指數目標,因結構持續改善以及關稅和盈利方面的最新積極進展,對 MSCI 中國指數、恒生指數、恒生中國企業指數和滬深 300 指數 2026 年 6 月基準情景指數目標分別為 78 點、24500 點、8900 點和 4000 點。

數據來源:Wind,數據時點:2025/5/20

與此同時,5 月以來,高盛已兩次上調中國股指目標點位;瑞銀發表中國股票策略觀點,預判全球資金或呈現持續凈流入態勢;野村將中國股票評級大幅上調至“戰術性超配”,近段時間,外資機構競相“唱多”中國資產。

建議“超配”A 股

鑒于中國經濟增長預期改善推動企業盈利回升,多家外資機構對 A 股給出“超配”建議。日前,高盛上調了今年中國 GDP 增長預測,并維持對中國股市的“超配”建議,將 MSCI 中國指數、滬深 300 指數的 12 個月目標點位分別上調至 84 點、4600 點,以此計算兩大股指分別有望上漲 11%、17%。這是 5 月以來,高盛第二次上調中國股指目標點位。

野村則將中國股票評級大幅上調至“戰術性超配”。該機構表示,A 股市場具備更強的防御性和政策支撐。

全球資本對中國股票的再配置趨勢可能進一步推動資金流入。野村 5 月 19 日將中國第二季度 GDP 同比增長預測從 3.7%上調至 4.8%,并將全年 GDP 增長預測從此前的 4.0%上調至 4.5%。

中國經濟增長預期改善,促使外資機構看好 A 股。瑞銀證券中國股票策略分析師孟磊稱,預計今年 A 股公司盈利將呈逐季回升態勢。穩股市“組合拳”則給外資機構布局中國資產吃下“定心丸”。孟磊認為,“國家隊”的 ETF 增持結構或更為均衡,有助于穩定中小盤股的流動性。

外資機構認為,當前是布局中國資產的較好窗口期。中國經濟增長預期改善,A 股公司盈利有望逐季回升,估值頗具吸引力。未來,隨著一系列穩市場穩預期舉措持續落地,中國資本市場對外資吸引力有望進一步增強。

“真金白銀”入局

摩根士丹利中國首席股票策略師王瀅關注到,從 4 月下旬開始,被動基金重新流入中國股市。外資公募不斷新發權益產品,為投資者布局中國核心資產提供更多選擇。摩根基金 5 月 9 日發布公告,公司旗下摩根中證 A500 增強策略 ETF 于 5 月 8 日正式成立,成立規模 10.16 億元,有效認購戶數 7765 戶,是近兩年首發募集規模最大的指數增強型 ETF(數據截至 2025 年 5 月 8 日)。

在以“真金白銀”布局中國資產的同時,外資機構近期頻繁對 A 股上市公司進行調研。Wind 數據顯示,從 4 月初至 5 月 20 日,已有 347 家外資機構調研 A 股上市公司。高盛、花旗、野村等機構調研總次數均超過40 次。分行業看,電子、醫藥生物、機械設備等行業的受青睞程度位居前列。

多家外資機構調研發現,中國上市公司整體可投資性繼續呈改善趨勢。一方面,中國上市公司總體投資回報率觸底反彈;另一方面,中國在高科技領域的可投性提升。

產品供給有望進一步豐富

展望未來,吸引外資流入的力度將加大。

一方面,跨境投融資便利化將進一步提升。近期發布的《關于實施自由貿易試驗區提升戰略的意見》提出,支持符合條件的自由貿易試驗區開展合格境外有限合伙人試點。推進以境內期貨特定品種為主的期貨市場開放,擴大特定品種范圍,探索境內期貨產品結算價授權等多元化開放路徑。

在中國國際經濟交流中心經濟研究部副部長劉向東看來,這些舉措將促進跨境資本流動,為境外機構投資者提供參與中國股權投資(PE/VC)的合規通道,通過跨境投融資便利化增強金融市場開放度。“圍繞這些舉措,仍需優化監管與流程、放寬投資范圍,提高多元化配置的靈活性。”劉向東說。

另一方面,產品供給有望進一步豐富。監管部門近期提出,推進期貨期權向合格境外投資者開放,支持境內外期貨交易所擴大商品期貨結算價授權合作。深化交易所債券市場對外開放,將 REITs 等納入滬深港通標的。

南開大學金融發展研究院院長田利輝表示,把 REITs 納入滬深港通標的將擴大市場規模、增強流動性,吸引更多國際投資者參與配置。需要注意的是,由于內地與香港 REITs 市場在底層資產結構、交易機制等方面存在差異,公募基金管理人應強化投資者適當性管理機制,切實保障投資者權益。建議有關部門研究出臺有關REITs 的稅收優惠政策,進一步提升市場活躍度和吸引力。

境外機構在我國展業投資的法治環境也有望持續優化。最高法、證監會日前聯合發布的《關于嚴格公正執法司法 服務保障資本市場高質量發展的指導意見》提出,保障資本市場高水平制度型開放。在業內人士看來,《指導意見》提出的“研究制定資本市場法律域外適用司法文件”“為審理跨境證券期貨糾紛案件統一裁判尺度”“降低境內外投資者維權成本”等舉措,回應了司法實踐中的諸多難點,給出了可操作性的政策指導建議,將為保障資本市場高水平制度型開放提供更加堅實的司法保障,提振境內外投資者信心。

2.公募基金扎堆糾偏業績基準,“基準庫”或已在路上?

公募基金行業掀起了一輪有關業績比較基準的“糾偏”熱潮。

據粗略統計,截至 5 月 20 日,今年以來,已有近 80 只公募基金變更了業績比較基準。多家基金公司表示,調整業績比較基準是為了更好地反映基金的風險收益特征,并提高基金業績表現與業績比較基準的可比性。值得一提的是,目前,公募基金業績比較基準監管指引正在醞釀中,未來,或有更多基金公司加入主動糾偏的隊伍。

此外,21 世紀經濟報道記者從業內獲悉,為了規范基金業績比較基準的設立,監管層面有意搭建“基準庫”,后續,基金公司設計產品時,可能需要從“基準庫”里選擇所需的業績比較基準。

三類調整方式

當前,基金公司調整業績比較基準的方式主要有三類:

? 幅調整業績比較基準中各指數的權重。例如,浙商匯金量化臻選股票型基金的業績比較基準由“中證 500指數收益率×50%+中證港股通綜合指數收益率×40%+中債總財富指數(總值)收益率×10%”,變更為“中證 500 指數收益率×85%+中債總財富指數(總值)收益率×10%+中證港股通綜合指數收益率×5%”;

? 第二,主題基金更新業績比較基準中的主要權重。例如,自 4 月 15 日起,中信建投北交所精選兩年定期的業績基準變更為:北證 50 成份指數收益率×75%+中債綜合財富(總值)指數收益率×20%+恒生指數收益率(使用估值匯率折算)×5%。此次變更前,該基金的業績比較基準為:中證 1000 指數收益率×70%+恒生指數收益率(使用估值匯率折算)×10%+中債綜合指數收益率×20%。

? 第三,對業績比較基準進行“大換血”。如,天弘慶享的業績比較基準由“中債綜合全價指數收益率×80%+滬深 300 指數收益率×20%”變更為“CFETS 銀行間普惠金融債券指數(全價)收益率×95%+銀行活期存款利率(稅后)×5%”。

值得注意的是,《推動公募基金高質量發展行動方案》(以下簡稱“行動方案”)強調了“業績比較基準的約束作用”,在此背景下,基金公司主動調整業績比較基準的案例還會不斷增加。

監管趨嚴,或將設立“基準庫”

行動方案強調業績比較基準的約束作用、大批基金主動糾偏,部分原因是此前基金公司設置業績比較基準過于隨意。

晨星(中國)基金研究中心高級分析師李一鳴向記者指出,過去,一些基金產品的自選基準不能夠準確反映其投資范圍、資產配置和風格定義,存在業績基準對投資策略的約束力不夠等問題。比如某些主題基金的業績基準設定為滬深 300、中證 800 等寬基指數,這明顯和基金的投資方向不符合,這種偏離也給基金經理投資風格的漂移開了口子。

另外,他表示,“過去,基金經理的業績考核也更多是與市場上其他基金進行對比,在考核上對業績基準的忽視也會帶來投資風格變形的問題,比如基金經理可能因為業績壓力去追逐短期市場風格。”

而從監管近期的表態來看,上述問題有望逐步改善。監管方面明確,將制定公募基金業績比較基準監管指引。明確基金產品業績比較基準的設定、修改、披露、持續評估及糾偏機制,對基金公司選用業績比較基準的行為實施嚴格監管,切實發揮其確定產品定位、明晰投資策略、表征投資風格、衡量產品業績、約束投資行為的作用。

李一鳴分析,未來,業績比較基準將在基金運作層面發揮更強的約束作用。除了加強對選用業績比較基準的行為監管,監管也將通過透明度建設,加強基金與業績比較基準對比展示,讓投資者更好地了解基金相對于業績基準的表現情況。新規之下,基金公司需要根據產品定位和投資策略來選擇最合適的業績比較基準,基金經理的投資行為也將更貼合業績比較基準,或以“指數增強”的思路進行產品管理。這可以有效改變部分產品賭賽道的行為。

另據記者了解,監管方面計劃設立“基準庫”,為基金公司提供一些投資基準以避免基金公司在產品研發過程中,隨意設置業績比較基準的情況。未來,“基準庫”如果確定下來,基金公司設計產品時,就得從“基準庫”里面選擇所需的業績比較基準。

但有市場人士擔心,未來如果將業績比較基準標準化,可能會限制基金產品的創新,例如某些投資風格較為靈活的基金,該如何選擇業績基準來反映其投資風格。以及投資于新興產業的基金,如果所投方向過于小眾或者相對超前,也可能會面臨難以找到合適業績基準的情況。