一、市場回顧

基礎市場

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3351.31點,跌13.52點,跌幅為0.40%;深成指收于10607.33點,跌80.22點,跌幅為0.75%;滬深300收于3915.17點,漲0.47點,漲幅為0.01%;創業板收于2128.21點,跌24.07點,跌幅為1.12%。兩市日均成交1.23萬億元。總體而言,大盤股強于小盤股。中證100上漲0.00%,中證500下跌0.94%。

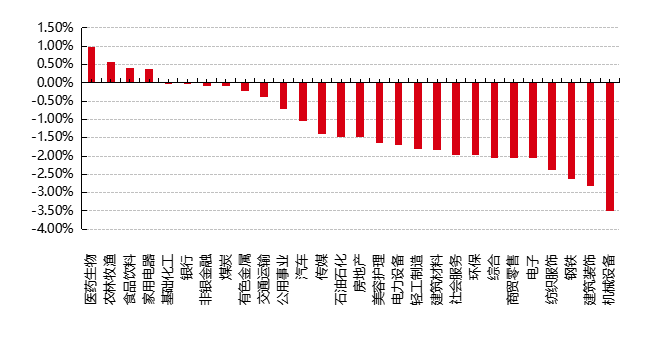

31個申萬一級行業中有4個行業上漲。其中,醫藥生物、農林牧漁、食品飲料表現居前,漲跌幅分別為0.98%、0.56%、0.40%,通信、國防軍工、計算機表現居后,漲跌幅分別為-3.87%、-3.98%、-4.89%。

上周,中債銀行間債券總凈價指數上漲0.05個百分點。

上周,歐美主要市場普遍下跌,其中,道指下跌0.96%,標普500下跌1.53%,納指下跌2.59%;道瓊斯歐洲50 下跌1.61%,德國DAX指數下跌1.88%。亞太主要市場漲跌不一,其中,恒生指數下跌1.11%,日經225指數下跌1.48%,印度孟買Sensex30指數上漲0.66%。

圖表:上周各類指數表現

數據來源:Wind、好買基金研究中心,數據截至2025-03-28

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-03-28

2、基金市場

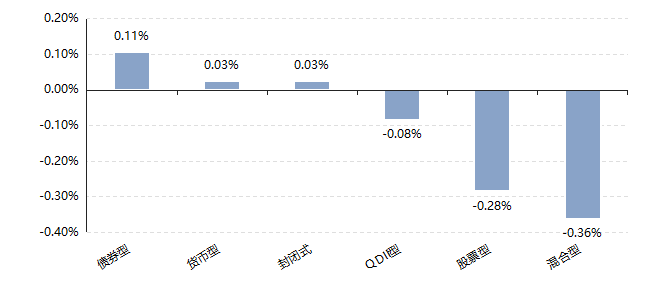

上周,國內權益基金普遍下跌,其中股票型基金平均下跌0.28%,混合型和指數型基金平均下跌0.36%和0.53%。QDII基金平均下跌0.08%。

上周,權益類基金表現較好的是中銀大健康A和嘉實互融精選等;混合型基金表現較好的是中銀創新醫療A和匯添富健康生活一年持有A等;QDII式基金表現較好的是匯添富香港優勢精選和工銀瑞信新經濟人民幣等;指數型表現較好的是西藏東財中證滬港深創新藥產業ETF和國泰中證滬港深創新藥產業ETF等;債券型表現較好的是南方卓利3個月定開A和國泰惠豐純債等;貨幣型表現較好的是信誠理財7日盈A和信誠理財7日盈B等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-03-28

二、近期焦點

習近平會見國際工商界代表

新華社報道,3月28日上午,國家主席習近平在北京人民大會堂會見國際工商界代表。習近平指出,多年來,中國一直是世界經濟增長的主要貢獻者和穩定錨,正在全面推進中國式現代化。對外開放是中國的基本國策,中國正在推進高水平對外開放,穩步擴大規則、規制、管理、標準等制度型開放,開放的大門只會越開越大,利用外資的政策沒有變也不會變。中國是全球第二大消費市場,擁有全球最大規模中等收入群體,蘊含著巨大投資和消費潛力。中國致力于高質量發展,綠色化、數字化、智能化轉型加快推進,產業配套能力強,是新一輪科技革命和產業變革的最佳應用場景。

(來源:Wind)

美國2月PCE高于預期

2025年3月28日,美國商務部公布的2月核心PCE物價指數同比上漲2.8%,創2024年12月以來新高,環比增速也攀升至0.4%,雙雙超出市場預期。這一被美聯儲視為"最核心通脹指標"的數據,猶如一顆重磅炸彈,瞬間引爆全球金融市場:美股三大指數開盤集體跳水,道瓊斯指數盤中跌幅超1%,納斯達克指數重挫2%;10年期美債收益率一度跌破4.3%,美元指數短線拉升至104.5關口。

數據背后暗藏玄機:剔除食品能源的核心商品價格連續兩月上漲0.4%,服務價格(剔除住房)同樣保持0.4%增速。更值得警惕的是,個人儲蓄率攀升至4.6%,為2024年6月以來最高水平,顯示消費者在通脹壓力下正收緊錢包。

面對爆表的通脹數據,美聯儲陷入前所未有的政策困境。就在一周前,美聯儲剛剛宣布維持利率不變,并下調經濟增長預期,但上調了全年通脹預測。主席鮑威爾在記者會上反復強調"不確定性",而最新數據將這種不確定性推向極致。

市場對降息預期出現劇烈波動:數據公布后,利率期貨顯示7月首次降息概率從65%驟降至40%,部分機構甚至認為可能重啟加息。但棘手的是,特朗普政府計劃于4月2日實施的汽車關稅政策,預計將推高消費品價格0.5-1個百分點,形成"政策誘發型通脹"。波士頓聯儲主席柯林斯直言:"關稅的影響可能比預期更持久,這將迫使我們重新評估政策路徑。"

(來源:Wind)

三、好買觀點

股票型基金投資策略

近期市場情緒降溫,成交額維持在低位,場內資金存量博弈為主,導致熱點分化輪動。全球經濟形勢不確定性導致外圍市場波動較大,美股反彈后再次下跌,歐洲股市沖高后回調,對A股情緒產生影響。而內部市場處于數據與政策的短暫空窗期,業績期到來+關稅擾動等因素的影響下,風險偏好承壓,資金做多動能偏不足,主線投資邏輯整體從預期驅動轉向基本面交易,但風格表現反復,板塊漲跌持續性不強。板塊方面,本周強勢方向包括漲價的化工細分環節、由恒瑞心血管新藥授權默沙東帶來的創新藥熱潮、semicon展會新凱來創新突破帶來的半導體炒作、避險情緒升溫推升的貴金屬板塊,此外機器人、深海主題均有短暫表現。

隨著4月2日臨近,關稅壓力是懸在當前A股市場上的達摩克利斯之劍,不過從多方信息看,中國可能不是這次關稅的重點,至少其他國家也受較大影響,近期A股行情也表現出一定的韌性,行情調整更多是前期AI和機器人的高位退潮。宏觀經濟修復進展尤其是地產去杠桿仍是基本面的觀察重點,財報季或對個別股票有所影響但對指數整體影響不大。我們對A港股仍保持樂觀,建議維持超配。結構上可以逢低配置科技成長資產,消費和醫藥繼續重視。

債券型基金投資策略

上周中債總財富指數收于243.2699,較前周上漲0.26%;中債國債總財富指數收于243.6589較前周上漲0.35%,中債金融債總財富指數收于244.2856,較前周上漲0.16%;中債企業債總財富指數收于245.2525,較前周上漲0.19%;中債短融總財富指數收于206.79,較前周上漲0.06%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為1.5279%,下行3.00個基點,十年期國債收益率為1.8126%,下行3.32個基點;銀行間一年期AAA級企業債收益率下行5.3個基點,銀行間三年期AAA級企業債收益率下行1.31個基點,五年期AAA級企業債收益率下行6.08個基點,分別為1.9297%、2.0131%和2.1078%,一年期AA級企業債收益率下行6.3個基點,三年期AA級企業債收益率下行8.31個基點,五年期AA級企業債收益率上行10.68個基點,分別為2.0559%、2.2497%和2.4349%。

上周債券收益率整體下行,10年期國債活躍券收益率重返1.8%以下,30年期國債收益率也一度下破2.0%,債券市場在經過1個月左右的持續調整之后,近期有企穩跡象。隨著跨季來臨,央行公開市場的資金投放力度加大,流動性整體有所好轉,資金價格因跨季偏貴但供需較為均衡。

央行適度寬松的政策取向不變,但降準降息的節奏或有調整,需觀察后續經濟走向靈活調整政策力度。此次債市下跌過程中部分債券品種的配置價值顯現,可以積極在市場上尋找久期相對較短的優質個券進行配置,同時適當把握利率債的交易機會。

QDII基金投資策略

對于港股,恒生指數和恒生科技指數回調較A股更多,尤其恒生科技指數已經回踩去年1007的高位位置,性價比已凸顯;外資特別是配置型外資仍未主動加倉,在市場風險偏好回暖后,這部分資金是推動港股繼續走牛的重要力量。

對于海外,美股反彈后,受PCE超預期高位和25%汽車關稅影響再度下行,逼近前期低點,短期美國例外論被重新評估的風險仍未解除,需要繼續觀察特朗普政府重塑美元信用的效果;歐洲受關稅戰影響較大,雖有國防體系重建和德國財政刺激,但歐洲股市特別是德國上市公司的業績大多來自于全球而非本土,關稅沖擊仍是最大的不確定性來源。