一、行情回顧

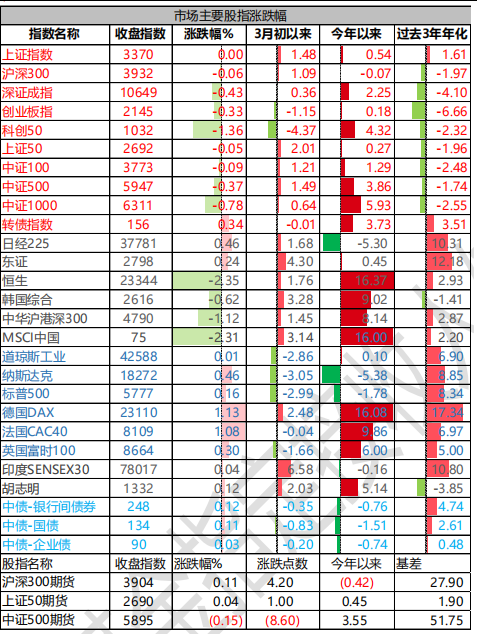

昨日,滬深兩市雙雙收跌。截至收盤,上證指數收于 3369.98 點,跌幅為 0.00%;深成指收于 10649.08點,跌幅為 0.43%;滬深 300 收于 3932.30 點,跌幅為 0.06%;創業板收于 2145.48 點,跌幅為 0.33%。兩市成交 12583 億元,較前一日成交額減少 13.27%。大盤股強于小盤股。中證 100 下跌 0.09%,中證 1000 下跌 0.78%。

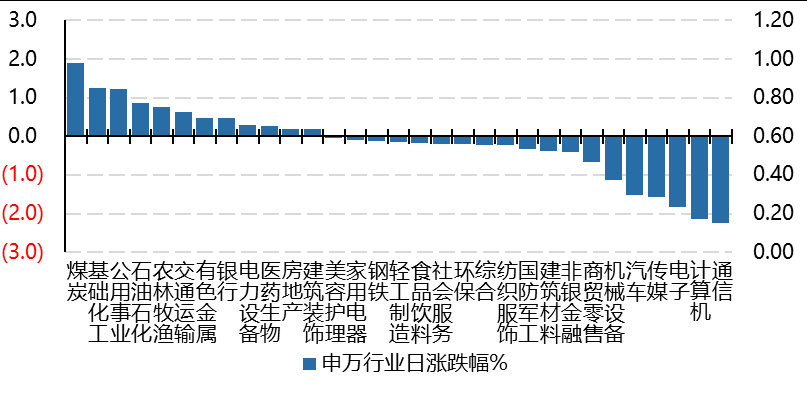

31 個申萬一級行業中有 12 個行業上漲。其中,煤炭、基礎化工、公用事業表現居前,漲跌幅分別為 1.90%、1.24%、1.22%,通信、計算機、電子表現居后,漲跌幅分別為-2.24%、-2.15%、-1.82%。滬市有 1061 只個數上漲,占比 47.13%,深市有 254 只個數上漲,占比 50.80%。非 ST 個股中,59 只個股漲停,50 只個股跌停。股指期貨主力合約漲跌不一,其中,1 只期指好于現貨指數。

▼申萬一級行業漲跌幅

數據來源:Wind 日期:2025/3/25

昨日,中債銀行間債券總凈價指數上漲 0.12 個百分點。十年期國債報收 1.8060%,銀行間 7 天質押平均成交于 1.91%,在岸人民幣對美元報收 7.2640。10 年期美債收盤在 4.31%。

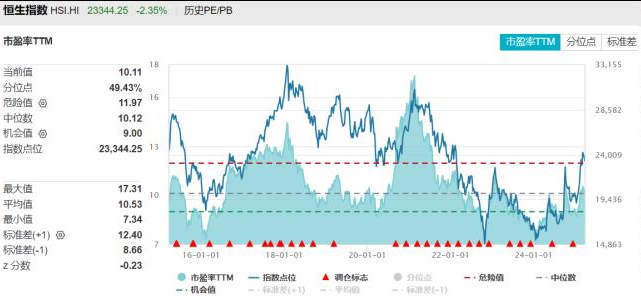

昨日,歐美主要市場多數上漲,納斯達克上漲 0.46%,標普上漲 0.16%;歐洲普遍上漲。亞太主要市場漲跌不一,其中,恒生指數下跌 2.35%,日經 225 指數上漲 0.46%,印度市場上漲 0.04%。

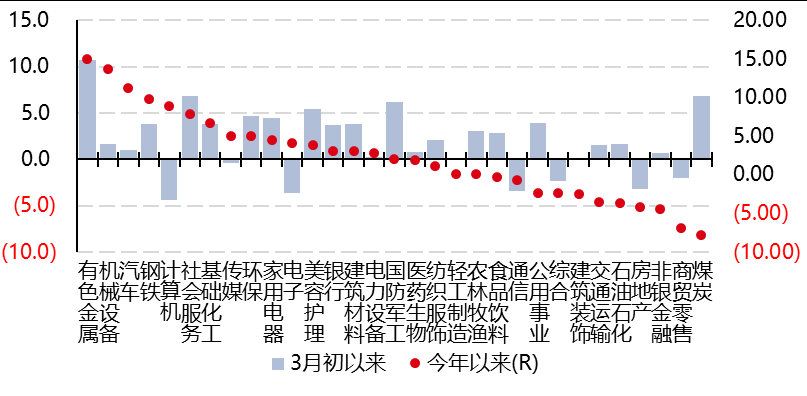

二、指數漲跌

數據來源:Wind 日期:2025/3/25

三、新聞

四月決斷看什么

4 月決斷也被認為是 A 股日歷效應的一種體現。此前 11 月至 3 月是“政策密集期”+“業績真空期”,市場行情由預期主導。4 月,上市公司開始集中披露業績報告,同時兩會和政治局會議召開對全年經濟發展作出指引,4 月是全年中業績對股價表現解釋力最強的月份。

根據方正證券的分析,基本面的明朗對接下來全年市場行情及風格演繹都將會產生較大影響。2016 年的核心變化是供給側結構性改革。到 2016 年 4 月前后,基本能夠看清 PPI 和名義經濟增速回升的趨勢。2017年的核心變化是上市公司(特別是優質龍頭公司)的業績拐點出現,也是 4 月后 A 股(非金融兩油)的歸母凈利潤增速大幅回升的趨勢就已經非常明顯了。

今年 4 月決斷看什么?

24 年報和 25 一季報總體業績驗證仍偏弱,市場已有充分預期,業績期悲觀預期額外發酵的概率也不大。

數據來源:Wind 時間:2014/3/25-2025/3/25

點評:

1. 貨幣會否超預期寬松。4 月 1 日美國關稅研究報告出爐,4 月 2 日美國對全球征收對等關稅,并發布“關稅編號”。淡水泉認為,之前特朗普簽署的“美國優先”備忘錄有關限制對華投資的細則也需要等到 4 月 1日美國政府評估報告公布后才能更清晰地看到。景林也提到,市場從特朗普剛上任時的仍抱有僥幸心理、認為關稅只是談判籌碼,轉為逐漸意識到,關稅,更是特朗普政府增加財政收入、扭轉貿易失衡的重要手段。由此帶來的市場波動,或還未結束。

2. 分板塊看,順周期改善的預期偏低。若 4 月附近經濟數據復蘇逐漸超預期,有望對順周期板塊提供交易邏輯。

3.科技相關板塊,看盈利周期能否持續回升。從財務數據看,A 股科技板塊也已經初步呈現出盈利周期觸底回升態勢。以凈資產收益率(ROE)為度量指標,半導體板塊、消費電子板塊、軟件開發板塊等科技行業板塊,當前都有盈利觸底回升跡象。往后看,TMT 相關板塊盈利周期能否持續回升、貨幣寬松是否超預期則是決定后續行情走勢的重要因素。

數據來源:Wind 方正證券 時間:2025/3/24

4.紅利資產,股息率能否再創歷史新高。2010 年 A 股上市公司累計分紅金額不足 3000 億元,2019 年累計分紅金額首次突破萬億,到 2024 年 A 股上市公司累計分紅金額已經超過了 1.9 萬億元。2024 年 A 股股息率水平從 2010 年的 1%提高到了 2.2%。根據高盛報告,2024 年中國上市公司通過派息和回購向股東回報現金近人民幣 3 萬億元,創歷史新高,整體市場的現金回報率達到了 3%。年報后紅利資產股利、回購政策及股息率能否再創歷史新高值得關注。

5. 交易基本面的操作難度并不低,因為挖掘超預期業績增長和關注景氣度的邊際變化都是主流市場最關注的內容,所為抓手,雖然方向明確,但要通過這條路徑賺上錢,還需要比別人先行一步。

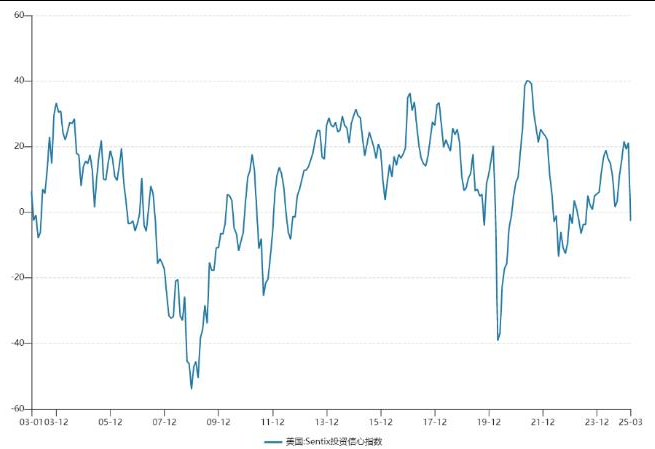

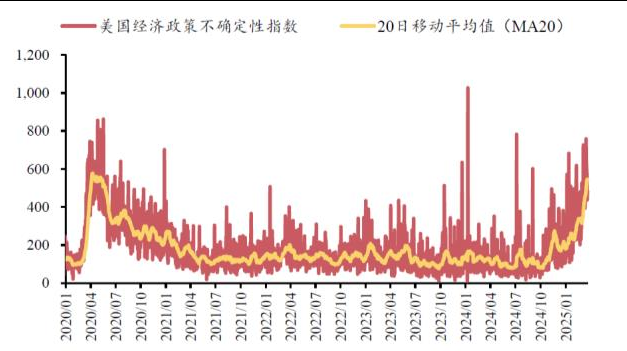

美國 Sentix 指數轉負,不確定性指數高位

數據來源:Sentix Wind 方正證券 頻率:月 時間:2003/1-2025/3

美國 Sentix 投資信心指數時隔 19 個月再度落入負值,由 21.2 降至-2.7,為 2023 年 8 月以來首次轉負。

美國 Sentix 指數正值表示投資者對前景較為樂觀,負值則意味著投資者預期經濟增長將放緩甚至出現衰退。與此同時,美國經濟政策不確定性指數接近 2020 年 3-4 月的最高水平。

背后仍然是特朗普上臺以來,政策在實施初期帶來了很大不確定性。進一步放大不確定性的因素:1.特朗普認為美國經濟基本面依然穩健,具備一定承受力。2.政策靠前發力,多個政策同時推進。3.當企業面臨不確定性時,往往會選擇推遲投資和招聘決策,這會導致經濟活動放緩,加大短周期波動。近期 NFIB 中小企業信心、NAHB 房地產開發商信心等都出現了下滑跡象。

點評:

1. 特朗普的經濟目標不少,其中兩個長期目標分別是制造業回流和優化財政收支。

為實現目標,特朗普首先選擇了關稅政策。在促進制造業回流方面,特朗普希望提高關稅“倒逼”企業回到美國本土生產。在特朗普第一個任期內,對中國加關稅雖沒有導致制造業回流美國,但卻推動了制造業向第三國轉移,基于這一經驗,這次特朗普很可能選擇擴大關稅范圍,通過提高對第三國的關稅,“倒逼”企業來美國生產。

除了關稅外,特朗普也采取了削減政府支出的措施。密歇根大學消費者信心出現下滑跡象,另一方面,關稅導致消費者擔心物價上漲,根據密歇根大學調查,2 月消費者對未來 5 年期的通脹預期上升至 3.9%,為過去30 年來最高水平。

為緩和上述負面效應,特朗普也在采取其它政策進行對沖。例如一再強調希望通過降低油價來部分抵消關稅帶來的物價上漲。另一個政策對沖手段是減稅,希望延長 2017 年的《減稅與就業法案》來提振信心,減稅也有助于促進制造業回流。

2.如果特朗普在第二季度更快地推出減稅,也有助于降低企業面臨的不確定性;如果美聯儲能夠更快降息,或許也能幫助資本市場更快企穩。但不確定性沖擊也會影響美聯儲的政策制定,面對關稅的不確定性,美聯儲也傾向采取更加謹慎的態度。

短期來看,目前美股面臨著特朗普政府關稅與財政政策、美聯儲利率政策等多重不確定因素,整體估值也處于較高水平,股市風險偏好存在下行空間,風格可能向防御板塊切換。中長期來看,美股市場存在較強學習效應,如無重大外部事件沖擊,美股回撤幅度一般較為有限且能較快收復。目前美國處于降息周期,美聯儲擁有豐富政策工具經驗,美國經濟陷入衰退可能性有待觀察,若 2025 年美股盈利能力保持強勁,將為美股市場企穩提供支撐。