2025年上半年,全球投資者最大的困惑之一,就是“美國例外論”是否還成立。在宏觀環境復雜且不斷變化的當下,美國經濟增長放緩、國債收益率震蕩、美股波動加劇,美元資產也難以在逆境中保持優勢,一度出現“股債匯三殺”。

展望下半年,分化的行情是否能出現轉機?“美國例外論”會回歸嗎?本文復盤了年初以來美股、美債、美元三大資產的走勢,試圖為投資者梳理當下局勢,并給出未來美元資產的配置觀點。

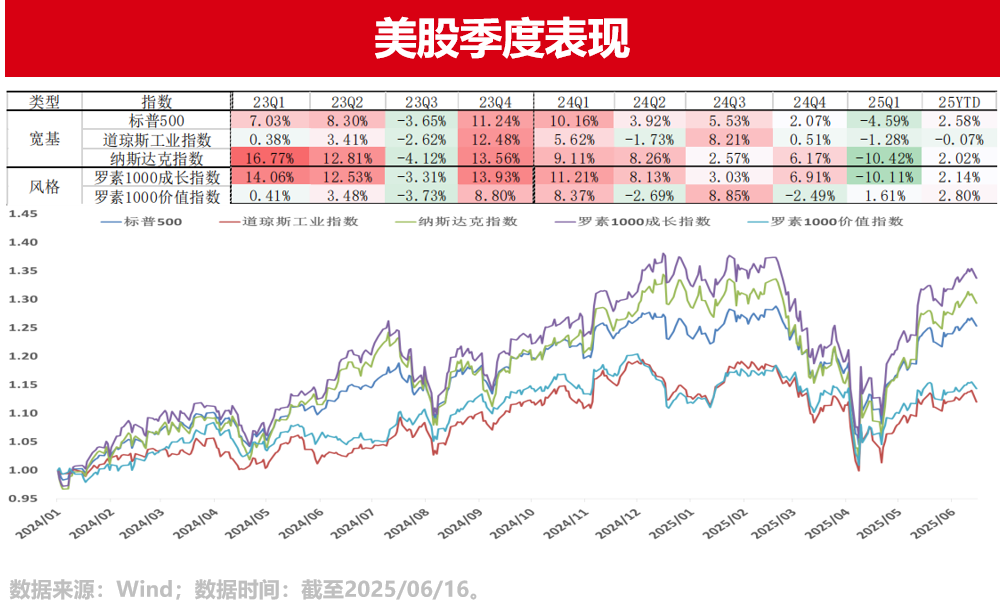

美股:指數V型反轉,成長帶頭修復

2025年上半年,美股整體走出“深V”走勢,年初至4月初在高利率與“美國例外論”消退影響下持續回調,標普500和納指一度分別下跌約17%與21%。但自“解放日”以來,市場逐步消化關稅政策的底線預期,在盈利上調的推動下,成長股帶頭修復,美股顯著反彈,目前指數已接近年內高點。

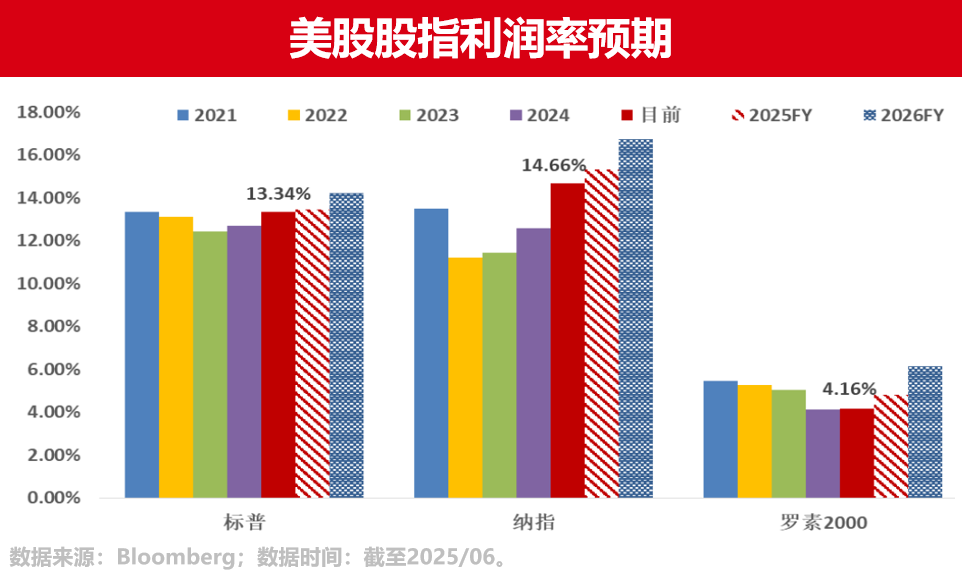

下半年,美股股指利潤率預期整體向好,盈利調整后,估值的昂貴程度也有所好轉。居民財富增長、美國家庭資產中股票占比逼近歷史高位(49%),退休金賬戶持續配置美股等結構性力量,也有助于市場獲得資金流入。不過,投資者對貿易政策的不確定性和美聯儲降息路徑的反復仍存擔憂,或給市場帶來短期擾動。

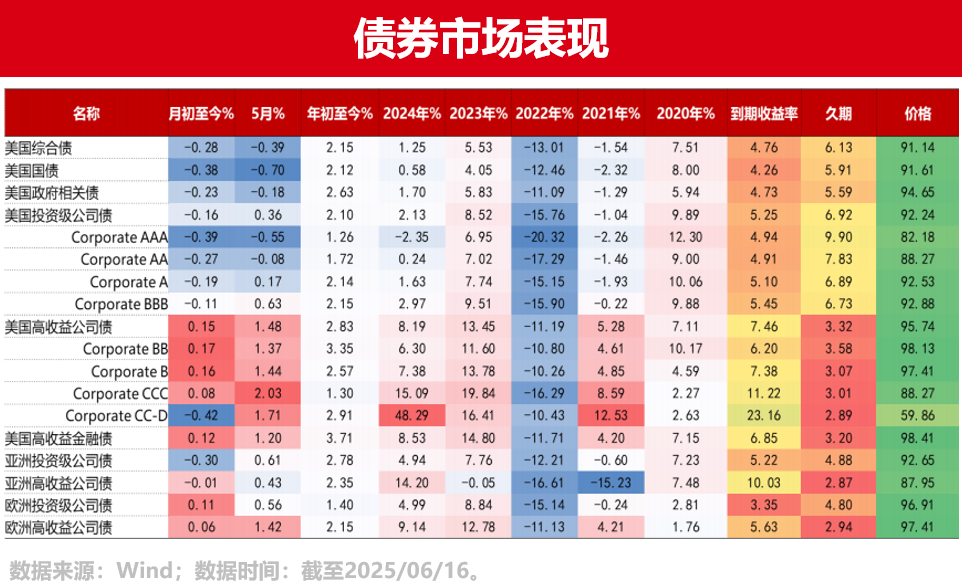

美債:利率震蕩回落,降息仍有變數

2025年上半年,美債市場經歷了從利率上行到震蕩回落的過程。年初,美聯儲對全年降息兩次的指引令市場短期收益率高企,隨后在通脹數據回落、經濟韌性趨弱的催化下,十年期美債收益率自高位回落至4.4%左右。整體來看,債券市場年初至今普漲,信用債近期反超利率債。

盡管“美麗大法案”抬高了財政赤字與債務水平,美國政府2025年全年債務到期量接近10萬億美元,但供給壓力并未立即顯現。關鍵原因在于特朗普團隊意圖通過貿易談判要求主權國家購買美債,同時放松SLR監管釋放銀行購債空間。

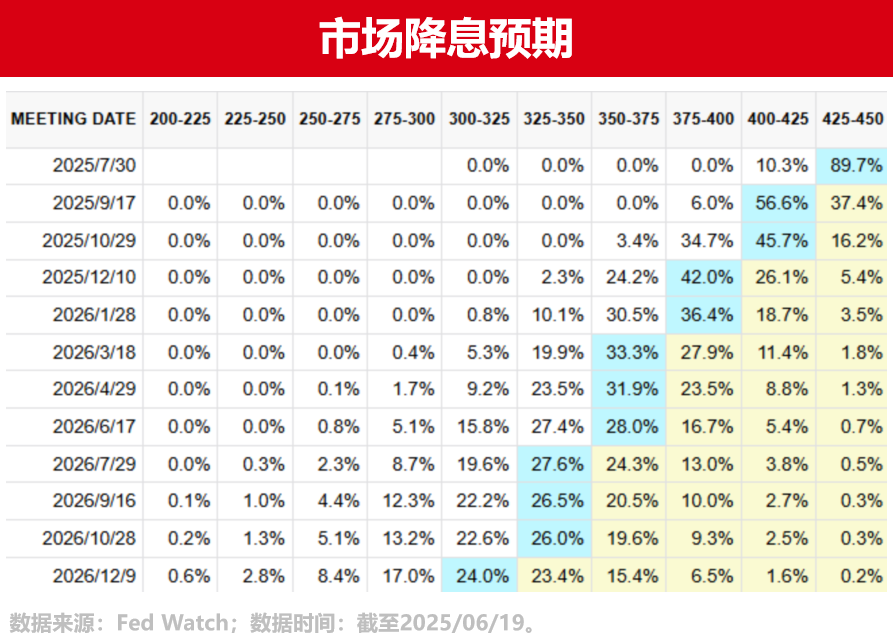

根據美聯儲最新的點陣圖,2025年降息次數仍為兩次,但從分布上看,內部仍有較大分歧,認為不降息的人數較3月明顯增加。下半年降息路徑與節奏或仍有變數。整體來看,長債或在波動中前行,短端方向相對清晰,但幅度或較為緩慢。

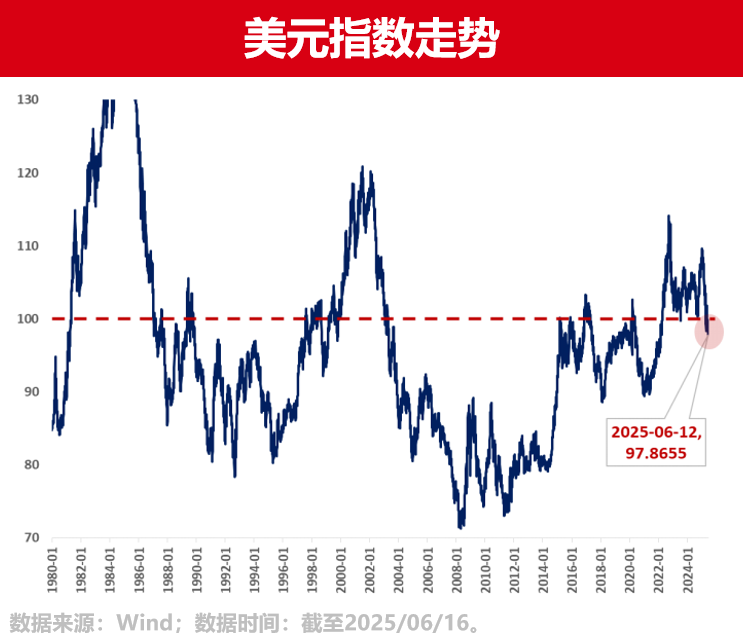

美元:財政擔憂下的結構性走弱

美元在2025年顯現出結構性走弱。自年初特朗普就職以來,美元指數累計回落逾10%,創下1969年以來歷任總統就職后最差表現。盡管美國對主要貨幣仍具利差優勢,但美元走勢開始脫離利差主導邏輯,這背后,是市場對美國財政可持續性的深刻擔憂。

6月數據顯示,46%的基金經理將財政擔憂視為美元最大阻力,29%的基金經理已計劃削減美元資產敞口,并提高匯率對沖比例。與此同時,全球養老金與主權基金的美元對沖比率處于歷史低位,若反向調整,也可能加劇美元貶值趨勢。

美元資產配置觀點

美股方面,美國科技仍是最具成長性的配置選擇,指數層面更推薦等權指數,結構性行情下中性策略吸引力有所提升。具體而言,美國科技估值已經有所下調,考慮未來財報季可能對盈利的支撐,仍然值得配置。今年以來,等權指數表現較為堅挺,未來仍有望受益于成分股的盈利擴散趨勢。當前市場不確定性仍然較高,未形成主線以前,資金流動意愿明顯,建議關注結構性Alpha機會。

美債方面,中長期來看,美國基本面下行壓力增大,美債仍是高勝率品種。但短期仍維持高位波動,長端美債受期限溢價波動影響較大,波段交易可增厚收益。信用債層面,當前收益率仍處于歷史高位,歐美信用風險總體可控,預計較高票息疊加降息帶來的資本利得將提供不錯的收益空間,但建議對于資質較差的高收益債和信貸資產保持謹慎。

美元方面,美聯儲降息節奏有所放緩,基準利率仍處歷史高位,且美元貨幣基金具備較高流動性,仍有配置價值。

整體配置上,應重視多資產、多區域組合構建,避免過度押注單一市場或單一敘事。美國仍是全球資產配置的錨點,“例外論”也許只是暫時失效,而非徹底終結。對投資者而言,理解其背后邏輯的變化,比判斷結論更為重要。

風險提示:投資于國際證券市場,除了需要承擔與國內證券類似的市場波動風險等一般投資風險之外,還面臨匯率風險等國際證券市場投資所面臨的特別投資風險,也需要投資者注意。

好買香港提醒:本文版權為好買香港所有,未經許可任何機構和個人不得以任何形式轉載和發表。如有轉載需求,請在文章下方留言。